カード付帯保険は縮小傾向。使いすぎが問題になってます!

クレジットカードを作ることができれば、誰でも使えて便利な、カード付帯の海外旅行保険。

我々、海外旅行好きには、非常に便利な保険なのですが、最近になってカード付帯保険が存続の危機という話を、複数のところから聞くようになりました。

要は、カード付帯保険を使っての保険金請求が激増し、カード会社に大きな負担となっているわけです。中には、カード付帯保険のサービス廃止を検討しているカード会社も出てきたとのこと。

では、私たちは、どのような使い方をすると良いのでしょうか?様々な情報を元に、考えてみました。

Contents

問題は、保険の使いすぎ

関係者の方に聞いたのですが、問題は単純で「保険の使いすぎ」です。

その使いすぎによって、カード会社と保険会社が大幅な赤字となり、付帯保険のサービスを考え直さないといけないレベルになっている、とのこと。

保険金の請求と言っても、5万円や10万円なら、そこまで問題にはなりません。最近は、数十万円、数百万円の請求が増えており、保険サービスの運営を厳しくさせています。

カード会社もカード付帯保険を見直す動きを始めている

付帯保険サービスが大きな赤字を垂れ流すので、見直す動きを始めたカード会社も、実際に出てきています。

保険金請求に対して審査を厳しくしたり、カード付帯保険の内容そのものを変更しようと動いている会社もある模様。

で、真っ先に廃止対象になりそうなのが、長期滞在者が好きな「利用付帯」のカード、という話を聞きました。↓こちらです。

真っ先に廃止されそうなのが利用付帯

利用付帯というのは、キャッシュレス診療を受けたり、保険金請求をするときに、必ず、「事前に交通費支払いをした証明」が必要ですよね。

カードの持ち主にとっても、利用付帯は少し面倒なのですが、保険会社にとっては、それが非常に面倒とのこと。

特に、利用付帯でのキャッシュレス診療が一番手間がかかるそうです。たしかに、そうですよね。カード持ち主にも、カード会社にも利用確認を取らないと保険を有効にできませんし、確認を取ったあとも、そのデータを保管しておく必要がある・・・ということで、自動付帯よりもずっと手間がかかる、らしいのです。

そういう現状があり、真っ先に、利用付帯が「廃止検討対象」となる可能性が高い、とのこと。

保険の使いすぎは一部の人に偏っている

関係者の方からは、こんな話も聞きました。「保険の使いすぎは、一部の人に偏る傾向があるんです」と。

つまり、こういうことです。

あまり使わない人は全然保険金請求をしてこないが、よく使う人はどんどん保険金請求をする、という傾向がある、と。

ちょっと言い方が悪いかもしれないですが、一部の人の使いすぎによって、普通に使うつもりの人も使えなくなる危険性が出てきているわけです。

もちろん、事故や急性の病気の場合は、しかたありません。

でも、それ以外のときは、使う金額を減らす努力は可能ですよね。カード付帯保険の使いすぎにならないように、みんなで配慮をしましょう。みんなで注意して使えば、例えば、5年で廃止の予定が6年、7年、ひょっとしたら10年、と延びるかもしれませんし。

例えば、不必要に病院を利用するのをやめ、カード付帯保険以外で使える保険などがあれば使い、キャッシュレス診療もできるだけ避ける、などです。上手な使い方の案は、下にまとめて紹介します。

保険の使いすぎは個人的にも良くない

カード付帯保険ではない、一般の有料海外旅行保険の場合は、1年の保険でも、2、3回、病院にかかっただけで、次の年に契約を断られます。

一方、カード付帯保険は、現在のところは、相当ひどい使い方をしない限りは、ストップがかかることはありません。(なので、使いすぎてしまう人が出るのですが。)

しかし、カード付帯保険は、ストップがかからないだけで、保険金の利用履歴は、しっかりと保険会社に残ります。なので、カード付帯保険を使いすぎた人が、例えば、今後、カード付帯保険が廃止されたときに、有料保険に加入しようと思っても断られる、ということは、十分にありえるでしょう。

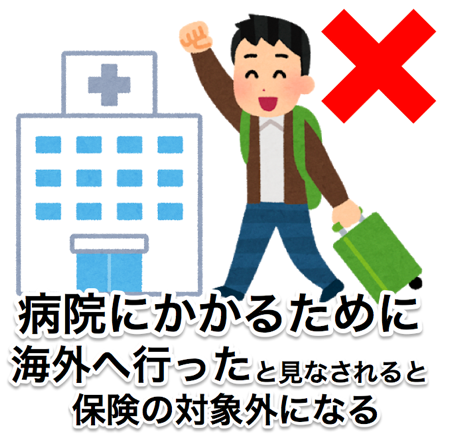

一番怖いのは「治療目的の渡航」と見なされたとき

カード付帯保険の使いすぎで一番怖いのは、保険会社から「治療目的の海外渡航」と見なされることです。

保険会社が、その人のことを、「この人は、海外で病院にかかるために海外渡航した」と見なすと、「治療目的の海外渡航」扱いとなり、海外旅行保険の対象外となります。

つまり、すべての海外旅行保険が使えなくなるのです。

保険金請求の回数が多くなると、まちがいなく、「治療目的の渡航」を疑われやすくなります。

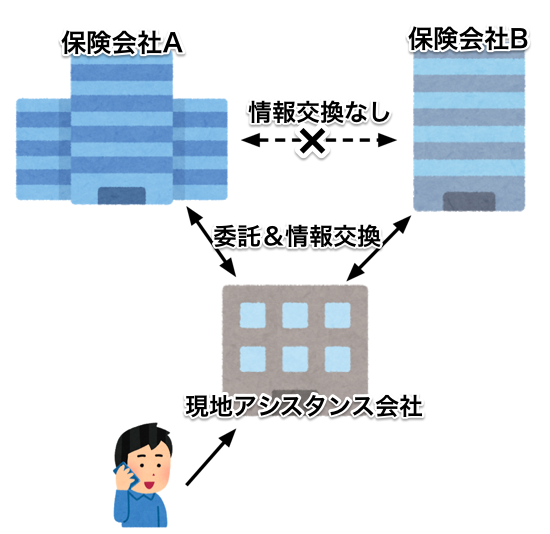

保険会社を変えれば使いすぎてもOKか?→ダメ

カード付帯保険は、カードごとに引受保険会社が違います。なので、私は、関係者の人に質問してみました。

「じゃあ、保険を使いすぎても、請求する保険会社を変えれば、また使えるのでは?」

回答は、「う〜ん、それも、ケースによっては厳しいかもしれません」とのこと。

理由としては、まず、非常に悪質な使いすぎの場合は、保険会社同士でも、そういう人たちのブラックリスト的なデータは共有があります。それが1つ目。

2つ目としては、普通の人の保険利用データは、現状、保険会社どうしでのデータ共有はないのですが、保険会社に依頼されて動く「現地のアシスタンス会社」を通して、データが伝わる可能性があるから、です。

例えば、マレーシアのクアラルンプールでは、三井住友海上と損保ジャパン日本興亜が、同じアシスタンス会社を使っています。

その場合、損保ジャパン日本興亜は、三井住友海上の保険データを見ることはできませんが、アシスタンス会社側は、両方のデータを見ることができます。なので、アシスタンス会社が、「あれ?この人、ちょっと保険を使いすぎかも?」と思った場合、おおよその利用状況を伝えることはありえる話です。

カード付帯保険の上手な使い方(案)

本当に必要なときにカード付帯保険の利用を断られないために、かつ、今後できるだけ長く、皆でカード付帯保険が使えるように、こういう使い方をしたらどうか?という案をまとめてみました。

案1:カード付帯保険の引受保険会社をいろいろな会社にする

カード付帯保険の引受保険会社は、

●三井住友海上

●損保ジャパン日本興亜

●東京海上日動

●あいおいニッセイ同和

●ジェイアイ

など多数あります。でも、数の面でも、人気の面でも、上の2つの保険会社のものが多いです。例えば、エポスカードも楽天カードも引受保険会社は三井住友海上です。何も考えずに選んでいると、実は1つの保険会社ばかりだった、ということにもなりかねません。

できるだけ引受保険会社は散らすようにして、利用するときも偏らないようにしましょう。

当サイトの比較表には、引受保険会社も書いているので、それを見て、組み合わせを考えてみてください。⇒海外旅行保険付帯クレジットカード70枚比較表

案2:少額なら保険を使わずに済ませる

そんなに大した病気/ケガではない場合は、保険を使わずに済ませる、というのも一つの方法です。

長期滞在されている方なら、おすすめ病院の情報なども入ってくると思うので、大規模病院ではなく、現地の安価で評判のよいクリニックで済ませる、というのも一つの手です。

病院で、医者に薬の種類を教えてもらい、2回目からは同じ成分の薬を薬局で買う、というのも節約になります。

案3:現地保険も使う

現地の保険も、補償額が高くないかもしれませんが、使えるものがある可能性があります。今後、カード付帯保険がなくなったときのためにも、少し調べておくと良いです。

また、日本のクレジットカード以外にも、海外で、海外旅行保険が付帯する銀行カードやクレジットカードは存在するそうで、そういうカード付帯保険を使うもの良いですよね。(その場合、マレーシアのカードの場合は、マレーシアでは使えませんが。)

※現地の保険や、海外のカード付帯保険は、については、私も情報をまとめたいと思っているので、もし良さそうな保険があれば、私にも教えてください!

案4:日本の国民健康保険などと併用する

少し手間はかかりますが、日本の国民健康保険などがあれば、海外の病院のレシートや診断書を提出することにより、「海外療養費」をもらうことが可能です。

もらえる金額は、「日本で同じ治療をしたときにかかる費用の7割」となり、全額カバーすることは難しいのですが、カバーできなかった分だけ、カード付帯保険に請求する、ということもできます。

そうすれば、カード付帯保険の利用額を下げることができます。

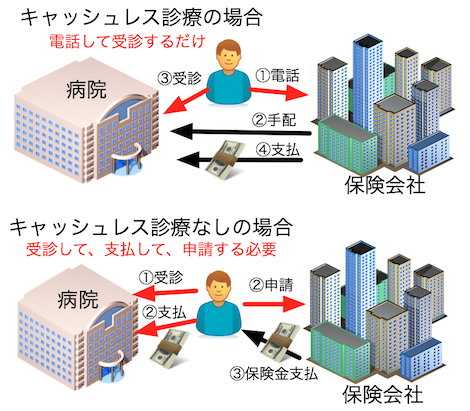

案5:キャッシュレス診療より「一旦立て替え払いして保険金請求」を使う

キャッシュレス診療は、自分でお金を払う必要がないので便利なのは確かです。ですが、最近、キャッシュレス診療にもデメリットもあることが判明してきました。

●キャッシュレス診療だと、病院が「この患者はお金を出しやすい」と考え、不必要な検査/治療も行われるケースが多い

●キャッシュレス診療だと、必ずアシスタンス会社が入るので、アシスタンス料が発生する

●アシスタンス会社から別保険会社に利用情報が流れる可能性あり

なので、急を要する場合や非常に高額な治療の場合以外は、キャッシュレス診療ではなく「一旦立て替え払いして保険金請求」をしたほうが、金額は安くなりますし、自分のメリットにもなります。

例えば、現地に慣れてきて、常駐の日本語通訳さんがいる病院などを知っているのなら、その病院に直接連絡して受診する、という方法のほうが節約できます。

すでにたくさん使ってしまった人の対策

ここまで「カード付帯保険を使いすぎてはいけない」という話をしてきましたが、もうすでに使ってしまっている人もいると思います。

具体的には、

●海外旅行保険の保険金請求が、過去に、数十万円以上の人

●海外旅行保険で病院にかかった回数が年に数回以上の人

という人たちは、黄色信号が灯っている状態です。

そういう人のために、対策を考えてみます。

対策:多く使った保険会社は避ける。今後、使えなくなるかもしれないので

1つの保険会社に請求が多くなりすぎると、上で書いた「治療目的の渡航」と見なされる可能性が高くなります。

一度、そう見なされると、ブラックリストのような要注意人物リストに載って、どの保険会社の保険も使えなくなる可能性があります。それは絶対に避けたいです。

なので、使いすぎたその保険会社への請求(キャッシュレスも含む)は、今後、避けたほうがよいでしょう。

できるだけ、別の日本の保険会社へ請求することや、別の保険(海外の保険)なども検討するようにしてください。

最後に

私も、少し前から、「カード付帯保険の使いすぎが増えていて、カード会社がやばいらしい」という話は耳にしていました。でも、まだまだ大丈夫だろう、と思っていたんです。

しかし、実際に関係者から話を聞くと、事態はかなり深刻なことがわかりました。カード会社によっては、もうすでに対応を開始しているようです。

カード付帯保険がなくなるのが、5年後なのか10年後なのかは不明ですが、今のままでは、なくなるのは確実のようです。

少しでも早く、その準備ができるように、そして、少しでも長く、カード付帯保険が続くよう、考えて書いてみました。

情報が荒削りな部分もあると思います。ご意見やご感想、ご質問など、ありましたら、ぜひ質問フォームからご連絡ください。

今後も上手な対応策を考え続けていくつもりです。ご意見やご質問などで、ご協力いただけると嬉しいです。

\ SNSでシェアしよう! /

海外旅行保険節約研究所の注目記事を受け取ろう

− 海外旅行保険節約研究所

− 海外旅行保険節約研究所

この記事が気に入ったら

いいね!しよう

海外旅行保険節約研究所の人気記事をお届けします。

-

気に入ったらブックマーク!

- フォローしよう! Follow @nomutetsu