自動付帯と利用付帯の違い(クレジットカード海外旅行保険の付帯条件)

自動付帯と利用付帯の違いは、簡単に言うと↑これだけの違いです。

クレジットカード付帯の海外旅行保険は、「保険の付帯条件」として、2種類あり、その2つが「自動付帯」と「利用付帯」です。

自動付帯だと、カード所持者が海外に行くと自動的に海外旅行保険が有効になる、ということ。海外旅行へ行くときに、保険のために特別に何かする必要はありません。

それに対し、

利用付帯だと、その旅行に関連する交通費を、そのカードで支払ったとき、海外旅行保険が有効になる、ということです。(その旅行に関連する交通費というのは、具体的には、パッケージツアーの代金や飛行機・電車などの公共交通機関です)

ハッキリ言いましょう。利用付帯は不便です。でも、実は、利用付帯にも使い道もあります。このページでは、そんな自動付帯と利用付帯の違いを解説しつつ、おすすめカードも紹介していきたいと思います。

Contents

まず結論。どっちがいいか迷ったら「自動付帯」カードを選んでおけばOK

さきに結論を書いておきましょう。3ヶ月以内の海外旅行なら、自動付帯でOK。これだけです。ほとんどの人は、3ヶ月以上も旅行しないと思うので、これで十分でしょう。

利用付帯のカードが活躍するのは、3ヶ月以上の海外旅行のときです。その利用付帯の特殊な使い方については、↓こちらの記事で詳しく解説しています。

利用付帯が特に不便なのは、カード保険を上乗せするとき

利用付帯が一番不便だと感じるのは、欧米など医療費が高い地域に行くときです。なぜなら、医療費が高い地域に行くときは、保険付帯カードを複数枚用意して、ケガ病気治療費用などを上乗せしたいから。

他のページでも何度も書いていますが、カード付帯保険は一枚のカードの保険では足りません。とくに医療保険(=治療費用の補償)が足りないので、カードを2枚以上準備して、上乗せする必要があります。例えば、↓このようなふうにです。

エポスカードとジャックス横浜カードの2枚の保険を上乗せすると

| エポスカード | 横浜カード | → | 合算結果 | |

|---|---|---|---|---|

| 保険期間 | 90日 | 90日 | → | 90日 |

| 条件 | 利用付帯* | 利用付帯* | → | |

| 傷害死亡/後遺障害 | 3000万 | 2000万 | → | 3000万* |

| 傷害治療費用 | 200万 | 200万 | → | 400万 |

| 疾病治療費用 | 270万 | 200万 | → | 470万 |

| 賠償責任 | 3000万 | 2000万 | → | 5000万 |

| 携行品損害 | 20万 | 20万 | → | 40万 |

| 救援者費用 | 100万 | 200万 | → | 300万 |

*「利用付帯」は海外旅行の交通費等をカード払い時にのみ保険が有効になる。

以前は、「上乗せカードには自動付帯カードがおすすめ」と書いていましたが、最近は自動付帯から利用付帯に変わるカードが多く、自動付帯カードがほとんどなくなってしまいました。

なので、複数の利用付帯カードで上乗せすることを考えましょう。

上乗せしたいときに、自動付帯は便利です。利用付帯だと、海外旅行のときに、いちいち、それぞれのカードで支払いをしないといけません。エアチケットはJCBカードで支払い、空港へのバスは楽天カードで支払う、みたいなことになります。不便ですよね。

さらに、もっと言えば、多くの人は、マイレージやポイントを貯めていると思うので、いつも使っているメインカードで、支払いをしたいはず。

そういうことを考えると、保険が自動付帯のカードのほうが、圧倒的に便利なのです。旅費のカード支払いについて、悩む必要がないんですから。これは大きな違いです。

という感じなので、当サイトでは、保険上乗せ用には、自動付帯カードをおすすめしています。

カード比較表のほうでは、自動付帯カードだけの絞込みもできるようにしているので、保険上乗せ用のカードを探してる方は、ぜひ見てみてください。

帰国すれば何回も繰り返し無料で保険が使えるのは、自動付帯も利用付帯も同じ

カード付帯保険は、カード会員である限りは、何回でも使えます。これは、自動付帯でも利用付帯でも同じです。

1月にハワイ旅行へ1週間へ行き、2月に台湾へ3泊の旅行へ行き、3月には香港へ2泊の旅行へ行くとしましょう。この場合でも、保険付帯カードを1枚持っていさえすれば、3つの各旅行すべてで、カード付帯保険を使えます。

「保険期間は、1回の旅行で3ヶ月まで」という制限が、カード付帯保険には、ありますが、一回帰国しさえすれば、また次の海外旅行で3ヶ月使えるようになるのが、カード付帯保険の最大のメリットです。

一回の旅行で、保険を一回しか有効にできないのは、自動付帯も利用付帯も同じ

カード付帯保険は、一回の旅行で一回しか有効にできません。これも、自動付帯と利用付帯と共通の特徴です。

利用付帯カードには「旅行の途中から保険を有効にできる」という裏技があります。でも、一回の海外旅行(出国から帰国まで)の中では、二回、保険を有効にすることはできません。

もう一度、そのカードの保険を有効にしたいなら、帰国するしかないのです。一度、保険を有効にしてしまったカードは、日本へ帰国しない限りは、再び有効にすることは不可能です。

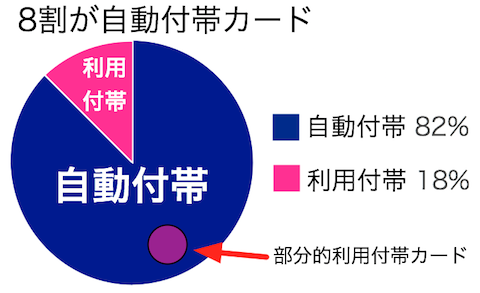

ほとんどのカードは自動付帯。要注意は部分的に利用付帯のカード

ただ、安心してください。現在、ほとんどの保険付帯カードは自動付帯ですので。利用付帯なのは、楽天カード、ニコスVIASOカード、三井住友クラシックカード、SBIカード、SuMi TRUST CLUBカードくらいですので。

あ、そういえば、もう一つ要注意がありました。その要注意というのは、部分的利用付帯カードです。部分的利用付帯カードとは、「一応、自動付帯だが、カード支払いがあれば補償限度額がアップする」というカードです。主に、三井住友カード(一般カード・ゴールドも)、JCBゴールド(ANA JCBゴールド)、アメックス・ゴールドなどがあります。

詳しくは比較表にすべて補償額を載せていますので、比較表を参考にしてみてください。

参考:クレジットカード海外旅行保険比較表(80種以上)

参考:家族特約で比較!ゴールドカード海外旅行保険比較表

まとめ:自動付帯と利用付帯の選び方のポイント

自動付帯と利用付帯の選び方のポイントについて、ポイントをまとめます。

●短期旅行なら、まよわず自動付帯カードがおすすめ

●短期旅行での、保険の補償限度額の上乗せにも自動付帯が便利

●しかし、3ヶ月以上の長期旅行には、利用付帯カードが役立つ

今は、一人で複数枚のクレジットカードを使い分ける時代。もともと、海外旅行では、複数クレジットカードがあったほうがいいですからね。1枚が盗まれたときのためにも、機械との相性で1枚が使えなかったときのためにも。

なので、保険の上乗せの目的で新しく一枚作るなら、自動付帯カードです。年会費無料のカードでも、保険が自動付帯で、なかなか良い保険内容のカードもあります。

ただし、「地雷カード」とも呼べるような、保険内容がダメダメなカードもあるので注意が必要です。

自動付帯カードの選び方は、↓こちらで詳しく解説しています。

\ SNSでシェアしよう! /

海外旅行保険節約研究所の注目記事を受け取ろう

− 海外旅行保険節約研究所

− 海外旅行保険節約研究所

この記事が気に入ったら

いいね!しよう

海外旅行保険節約研究所の人気記事をお届けします。

-

気に入ったらブックマーク!

- フォローしよう! Follow @nomutetsu