現地発日本往復航空券だと利用付帯裏技が使えなくなる注意点

現地発日本往復航空券を利用付帯カードで買うと、次の海外旅行で利用付帯裏技が使えなくなる、という問題を、ここでは具体例も入れて深く研究してみたいと思います。

Contents

覚えておいてほしいポイント

このページの内容は、何回か読まないと、ちょっと理解が難しいと思います。理解する、しないは置いておいて、とりあえず覚えておいて欲しいのは、「利用付帯裏技カードでは、現地発往復航空券を買っちゃダメ」ということ。これだけは覚えておいてください。

具体例

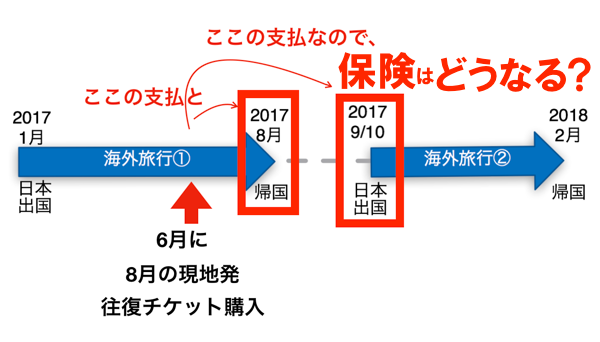

たとえば、

1/1 ①日本出国

3/29 タイで、タイ⇔日本の往復航空券購入

6/25 帰国(その航空券往路)

8/1 ②日本再出国(その航空券復路)

↑こんな旅程です。現地発往復のエアチケット購入で、次のタイ滞在に影響が出ることなんて、あるのでしょうか?

ご質問ありがとうございます。

図にすると↓こんな感じでですね。

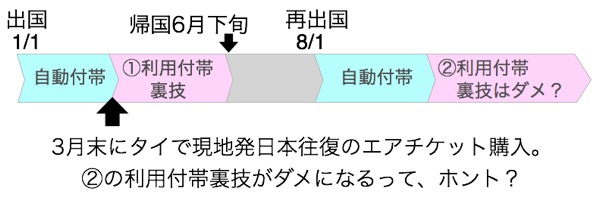

現地で往復航空券を買うというのは、ロングステイの方や、長期滞在の方からは、よく聞く話です。ですが、ここが利用付帯の落し穴になりかねないので注意が必要です。

タイ現地発券の往復航空券を購入した場合、そのときの海外滞在で、購入時から90日間保険が有効になる(①)のは当然ですね。

では、②は、どうなのか?どうして②の利用付帯裏技がダメになるのか?

現地発「往復」航空券なので、この航空券には、「次のタイ行きの航空券」も含まれています。これが、どう働くのか?よくわからないですよね。帰国するのだからリセットされ、無しの扱いになるのか、それとも、次の滞在に利用付帯が働くのか?

カードの保険デスク(=保険会社)の見解

SBIカードとリクルートカード(MUFG)の保険デスクに確認してみました。すると、回答としては、両社ともに、↓こういう回答でした。

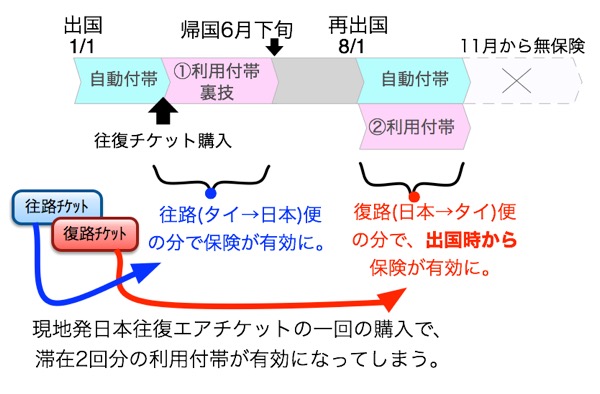

つまり、一回の現地発の往復航空券の購入で、①の利用付帯裏技と、②の出発時からの利用付帯が有効となる、ということですね。イメージとしては、↓こういう感じです。

でも、これは、つまり、11月からの利用付帯裏技は使えないことも意味します。

(※もちろん、別の利用付帯裏技カードがあれば裏技は使えます)

なぜ、こういうことになるのでしょうか。

考え方としては、↓こうです。

次の旅行の利用付帯裏技が使えなくなる理屈

まず、利用付帯が有効になる条件は、2段階になっています。

●第1条件:

日本出国前に、その旅行に関係する公共交通乗用具の利用代金か、パックツアーの旅行代金が、そのカードで支払いされている場合

●第2条件:

第1条件が満たされていない場合、海外到着後、現地で公共交通乗用具の利用代金を、そのカードで支払いした場合

利用付帯裏技というのは、第2条件を使った場合です。ですので、利用付帯裏技は、第1条件が満たされていない場合にのみ使えるわけです。

そして、日本の海外旅行保険は、「日本出国から帰国までが『1旅行』」と扱われます。

利用付帯は、「それぞれの『1旅行』に対して、第1条件、第2条件が満たされているか?」をチェックします。

ですので、↑この画像のように、次の出国日である8月1日時点で、「今までに、この旅行に関する支払は無いか?」とカード会社(保険会社)は探すわけです。すると3月末の航空券購入を見つける。そして、「じゃあ、出発日から利用付帯は有効」となるわけです。

つまり、カード会社(保険会社)は、「日本出国から帰国までが『1旅行』」であり、「それぞれの『1旅行』に対してチェックする」という姿勢なわけです。

なので、現地発「往復」航空券は、支払いは一回だったとしても、往路チケットと復路チケットで「別々の旅行への支払い」として、別々に扱われるわけです。

「別々の旅行への支払い」の扱いですから、復路チケット(日本→タイ)の支払いは帰国してもリセットされません。復路チケット(日本→タイ)は次の②の旅行のための支払いであり、帰国は①の旅行の話なので、別の旅行の話だからです。

ということで、①と②の間で一旦帰国をしていても、②の期間に対しては「すでにカード払いはされている」という扱いとなり、第1条件(=旅行前の支払い)が満たされたことになり、利用付帯の保険が出国時から有効になるわけです。つまり、第2条件である利用付帯裏技を発動させることができなくなります。

これって、かなり要注意ですよね。

毎回の滞在で「利用付帯カードは4ヶ月目以降に使いたい」と考えている人にとっては、予定していた利用付帯が使えない事態になるのですから。

まとめ・復習用アニメ

一応、全体の流れのまとめをGIFアニメで作ってみました。復習として見てみてくだしさい。↓

※上の例と、少し日付が違います。

実は、さらに注意が必要なケースもありました。↓これです。

今回の海外滞在ではなく、次の滞在の現地発日本往復航空券を買った場合

例えば、エアアジアは年に数回セールがあります。そんなセールのときなどに、半年や約1年先の航空券を買うことも、今後、あるかと思います。

問題となるのは、今の海外滞在ではなく、次の海外滞在で使う現地発日本往復航空券を買った場合です。↓こんな感じのときです。

の時点で購入。現地発往復チケットなので、の部分の支払いをした場合。

結論から言うと、↓こんな感じ。

●支払い直後からの利用付帯裏技も有効になりません。

●海外旅行②は、日本出国時から利用付帯が有効となり、利用付帯裏技はできません。

●海外旅行③も、日本出国時から利用付帯が有効となり、利用付帯裏技はできません。

となります。

これもGIFアニメにしてみました。↓

まとめ

海外と日本を行き来している方は、現地の往復航空券を購入するときには、くれぐれも注意してください。

何回も書いていますが、現地発の往復航空券は、利用付帯裏技カード以外で買うようにしましょう。

\ SNSでシェアしよう! /

海外旅行保険節約研究所の注目記事を受け取ろう

− 海外旅行保険節約研究所

− 海外旅行保険節約研究所

この記事が気に入ったら

いいね!しよう

海外旅行保険節約研究所の人気記事をお届けします。

-

気に入ったらブックマーク!

- フォローしよう! Follow @nomutetsu