無職/専業主婦も作れる!審査に通るクレジットカードの作り方のコツ

Warning: Invalid argument supplied for foreach() in /home/nobonobo/choro.asia/public_html/hoken/wp-content/themes/surfing/lib/functions/shortcode.php on line 200

↑こういう質問を、たまに受けます。たしかに、専業主婦の方のクレジットカード申込は、審査落ちしそうな気がしますよね。

でも、ご安心を。

最近は、専業主婦でも作れるクレジットカードが増えているからです(海外旅行保険付きカードも含め)。そんな、「専業主婦でも可能なクレジットカード申込のコツ」を、このページにまとめておきます。

Contents

「家族カード」なら年収の審査は甘いが、今回は除外

年収ゼロの専業主婦がクレジットカードを作る方法として、一番簡単なのは、収入のある配偶者がクレジットカードを作り、その家族カードを発行することです。

家族カードなら、主婦(主夫)である自分の年収の審査は、ほぼ無いので、作りやすいと言えます。

ただし、家族カードには、↓こういう欠点もあります。

家族カードの欠点は、引落し口座と利用明細が配偶者と共有になること

家族カードの欠点とは、「夫の銀行口座からの引落しとなり、利用明細も夫と共有なので、何に利用したかバレる」という欠点です。

まあ、「夫婦間に秘密なんてないから家族カードでいいや」というのも一つの解決策。でも、今回は、別の方法を探してみます。

主婦も自分名義のクレカで信用情報を育てておくべき

家族カードに頼り切りだと、↓こんなトラブルがあります。

収入がないからと言って、いつも旦那の家族カードばかりで済ませていると、自分の信用情報が育ちません。ブラックリストに載った人はクレカを発行しづらいですが、まったくデータの無い「真っ白な人」もクレカは発行しづらいのです。

信用情報は、カードをちゃんと使って、ちゃんと支払ってこそ育つもの。

利用は少額でもいいので、自分名義のクレカは持って、使っておくべきなのです。

専業主婦でも審査に通るクレジットカードが増えている証拠

さきほど、「専業主婦でも作れるクレジットカードが増えている」と書きました。

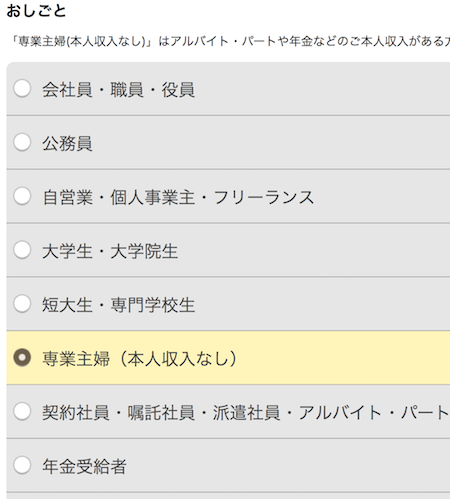

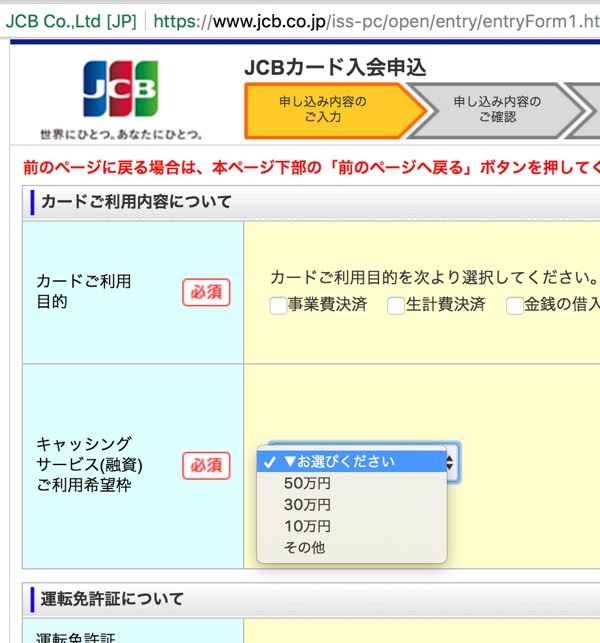

なぜわかるのか?それは、カード申込の必要事項記入欄を見ると分かるのです。↓これを見てみてください。(エポスカードのカード申込画面)

↑このように、職業欄に「専業主夫/主婦」や「無職」がありますね。この時点で、専業主婦は門前払いではない、ということです。

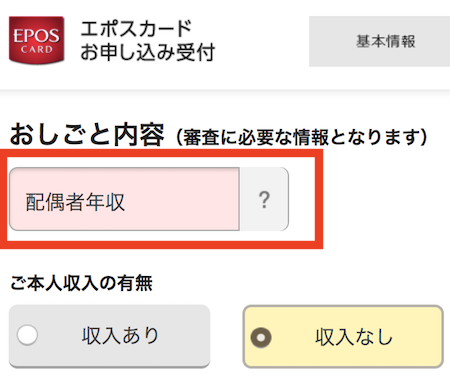

さらに、「専業主婦(本人収入なし)」を選択して次のページに行くと、↓このように、「本人年収」ではなく「配偶者年収」を尋ねてきます。

↑これ、明らかに、本人の収入額は重視していませんよね。つまり、「本人が無職で年収ゼロでも『配偶者年収』や『世帯年収』があれば、それをカードの審査に使ってあげるよ」ということなんです。

いろいろなカードの申込画面を見ると、そういうカードが少しずつ増えていることがわかるんです。

この視点で調査してみたところ、↓この2枚が良いことが判明。

専業主婦でも審査に通りやすいおすすめカード

専業主婦におすすめの年会費無料 海外旅行保険付帯クレジットカード

エポスカードなら即日発行も可能

エポスカードならマルイの中にある「エポスカードセンター」に取りに行くようにすれば、即日発行も可能です。

[クレカ審査のコツ]パートやアルバイトで収入があっても「収入なし」を選ぶほうが良い場合もある

クレジットカードをインターネットから申込する場合は、「自分に収入あり」を選ぶと、「配偶者年収」や「世帯年収」を尋ねてこない場合があります。そのまま申込んでしまうと、自分の少ない年収だけで審査されてしまい、審査に落ちる可能性が高くなります。

「本人収入あり」を選択 ⇒ 本人年収しか質問されず、アピールできない

●ケース2

「本人収入なし」を選択 ⇒ 配偶者年収を質問され、アピールできる

ですので、年収が100万円以下の場合は、カード申込画面で、あえて「収入なし」を選択し、「配偶者年収」や「世帯年収」を尋ねて来るように仕向けることも作戦の一つです。

無収入や扶養でもクレカを作れた体験談

体験談を募集したところ、↓このような体験談が届きました。

無収入や扶養の専業主婦でも審査に通りやすくするコツとして、「キャッシング枠は0円で申し込む」という手段は有効です。

↓次に解説します。

審査に通りやすいカード申込のコツ1: キャッシング枠は0円で

↓このように、クレジットカードには2つの使い方があります。

①ショッピング利用(=カード払い)

②キャッシング利用(=ATMから借金)

カード会社の立場で考えると、②のキャッシング利用のほうが、返せなくなる人の率が高いので、怖い。

だから、「②キャッシング利用の枠(=限度額)がもともとゼロの人(=借金をしない人)なら、多少年収が低くてもカードを発行してあげていいよ」となるわけです。

ダメ元でキャッシング枠を付けて申し込むと、審査に落ちる?

↓このような体験談も、いただきました。

↑この方に、くわしくお話を聞くと、ちょっと前に、エポスカードでは、キャッシング枠を希望して申し込んだら、自動的にキャッシング枠ゼロで発行されたんだそうです。

だから、この方は、今回のリクルートカードも、とりあえずキャッシング枠10万円で申し込んでおいて、ダメならキャッシング枠ゼロで発行されるだろう、と思っていた、とのこと。それがJCBでは、カード発行自体がダメだった。

JCBが審査が厳しいだけなのかもしれませんが、審査を通したい人は、できるだけキャッシング枠0円にすることをおすすめします。

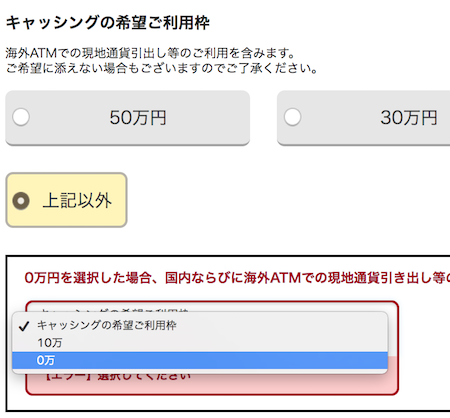

エポスカード申込画面の「キャッシング枠0円」の選び方

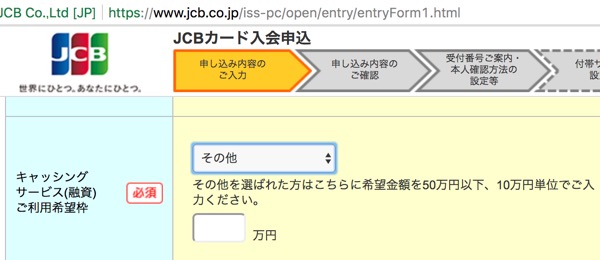

エポスカードは、↑このように「専業主婦(本人収入なし)」を選んでもキャッシング枠の金額が選べるようになっているので、選択肢の「上記以外」というのを選択し、そこでさらに「0円」を選択するようにしてください。

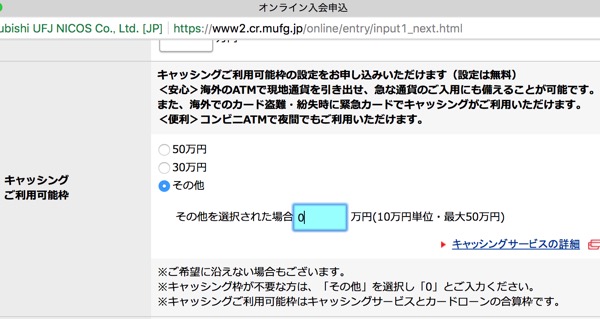

リクルートカード(VISA/マスター=MUFG発行)申込画面の「キャッシング枠0円」の選び方

リクルートカードJCBの申込画面の「キャッシング枠0円」の選び方

※リクルートカードJCBは、以前は「無職」を選ぶと自動的に「キャッシング枠0円」になっていましたが、2017年11月に確認したところ、0円も選べるように変更されていたので、ご注意ください。

リクルートカードJCBの申込画面では、一見、キャッシング枠で「0円」を選べない感じに見えますが、

右側の注意書きに↓こう書いてあります。

注意書きどおりに、「その他」を選択することで、↓このように「0円」を選べるようになります。

審査に通りやすいカード申込のコツ2: 手持ちのカードのショッピング枠を減らす

これは、すでに別のクレジットカードを持っている場合に、やっておきたい準備です。

一度、お持ちのクレジットカード全ての利用限度額を調べてみてください。ショッピング枠と、キャッシング枠、両方です。

そして、対策としては、「カード会社に電話して、ショッピング枠と、キャッシング枠を低くしてもらう」のです。

カード入会審査は、ショッピング枠と、キャッシング枠、 それぞれにハードルがあります。年収から計算して、現在すでに持っているカードのショッピング枠の合計、もしくは、キャッシング枠の合計が、どちらか一方だけでも「多すぎる 」と判断された場合、カードの審査に落ちることになります。

なので、新規カード申し込みをする前に、それらをできるだけ下げておくのです。

特に、メインで使っていなくて、付帯保険を目的に持っているカードなどは、例えば、「ショッピング枠10万円、キャッシング枠ゼロ」 くらいに下げてしまってもいいと思います。使っていないクレジットカードは解約しておきましょう。

審査に落ちた体験談

[注意]携帯料金の滞納があるとカード審査は落ちる

当サイトで、体験談&口コミを募集したところ、カードの審査が通らなかった人の多くに、「携帯料金を滞納したことがあった」という事実がありました。

実は、私自身、これを調べていて驚く経験をしました。

「ある信用情報機関に問合せをすると自分の信用情報を調べられる」と聞いて、自分で問合せをしてみたのです。すると、今まで作ったクレジットカード情報と、その返済情報(=ちゃんと返済したかどうか)が送られてきました。

その信用情報機関とは、↓ここです。

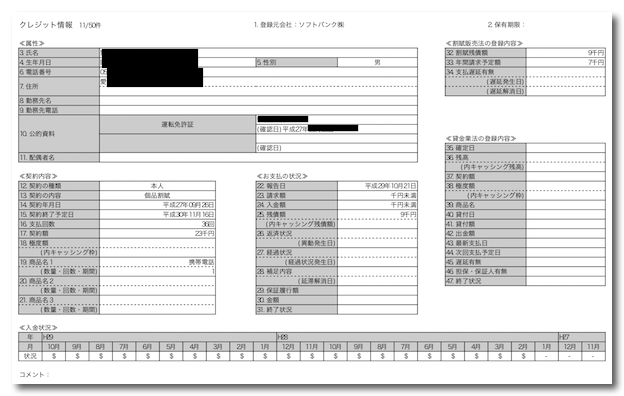

送られてきたPDFファイルの資料は、一枚につき一枚のクレジットカードの情報が掲載されていました。私は、結構たくさんカードを作ってきたので、ページ数も50ページ以上でした。

でも、その中の1ページに「ソフトバンク(株)」と書いてあるものがあったのです。

私は、ソフトバンクカードは作ったことがないですし、ソフトバンクからお金を借りた覚えもありません。心当たりが無かった私、頭の中は「???」。

それでも、よ〜〜く、思い出してみると、1年半前に購入した「機種代金無料の携帯電話」を思い出しました。そこで判明。なんと、自分では、機種代金無料で買って、毎月電話代を支払っているつもりだったのに、信用情報から見た扱いでは「3年間の分割払い」になっていたんです。

ガラケーだったので、毎月の支払いは1500円。これは私自身は「携帯電話の通話料」のつもりで払っていますが、カード会社や信用情報会社から見れば、「借金の返済」なんですね(汗)。

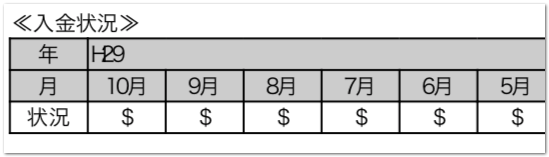

しかも、↓こんな感じで、毎月、ちゃんと無事支払いされているかが、過去2年間分、残るのです。

こんな月々1500円くらいの金額だと、銀行にお金を入れ忘れていた場合、「まあ、いいや、来月一緒に払えば」とか思っちゃいますよね。支払いができなかった時点で、ハイ、これ、アウトです。

さらに、この携帯電話の割賦販売が、たちが悪いのは、不払いの記録が、最大5〜7年間も残り、その間、クレジットカードが作れなくなってしまうこと。

なぜなら、こういうことです。信用情報資料に載る履歴は、一番最後に請求があったときから過去2年です。毎月支払いのあるカードは、新しい利用記録がどんどん追加されるので、過去のものは追い出されていきます。

でも、携帯電話の割賦販売は2,3年で終わりますよね。支払いが終わるということは、その後、新しい履歴が追加されない、ということ。なので、過去履歴が消えにくいわけです。

そして、支払いの終わった割賦販売や、解約したクレジットカードの履歴が残るのは、5年間です。

ということは、万一、不払いの記録が載った場合、その不払い記録が、5〜7年間、残るわけです。そして、その不払い記録を見たカード会社は、カードの審査で「×」をつけるわけです。

覚えておいてください。携帯代金は絶対に滞納しちゃダメ。滞納すると、ほんと、長いこと、クレジットカードが作れなくなりますから。

審査に落ちたときに、次の申込までは、どれくらい待つべきか?

残念ながら審査に落ちてしまった場合は、次の申込までは、半年、空けてください。

新規でカードに申込をした情報は、信用情報機関に半年間保存されるためです。半年間は、「この人はこのカードに申込をしました」というデータが残り、そのデータは他のカード会社も見ることができます。

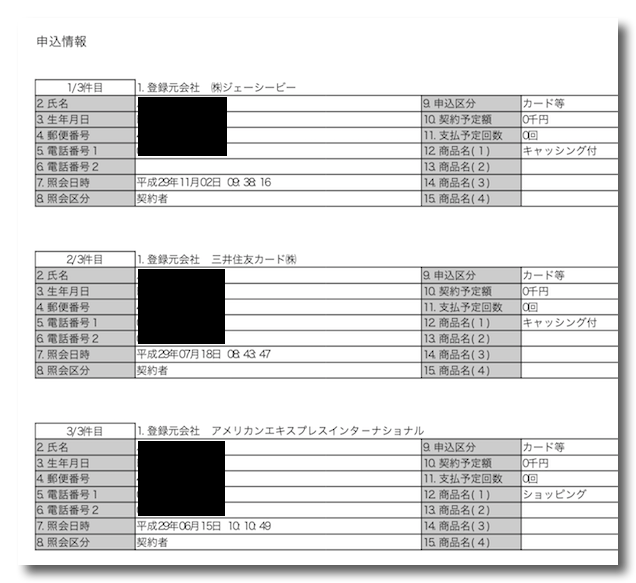

↓これ、私の最近の信用情報なのですが、こんな感じで、新規カード申し込み情報が載っています。

ひと目で、「この人、最近、3枚も申し込んでる!」ということがバレます。

普通は、半年間で3枚で限界くらいでしょうね。

このページに、5枚も6枚も並んでいた場合、カード会社の審査担当者は、

と思い、審査に落とす、というわけです。

でも、半年待てば、昔の申込情報は消えるので、まっさらな状態から、また申込できます。

だから、半年間、待ってください。

で、できれば、半年待つのに加えて、別のクレカで作れたものがある場合は、少額でもいいので、そのカードで「利用&引落し」をしましょう。すると、「カード利用して、ちゃんと引落しされた」というプラスの信用情報が貯まります。

そのプラスの信用情報が、次のカード申込でプラスに評価され、審査に通りやすくなる、というわけです。

まとめ

●申込時の「職業欄」に「専業主婦」や「無職」があるカードを選ぶ

●申込時に「配偶者収入」や「世帯収入」を聞いてくるカードを選ぶ

●エポスカードが一番良さそう(海外保険内容も含めて)

●キャッシング枠を0円にすると審査が通りやすい

●一度審査に落ちたときは、次の申込までは半年空ける

一応、これで万全の対策です。

これで審査が通らなかったときは、ごめんなさい。

今後も調査は続けますので、さらに作りやすいカードが出てきましたら、記事に追加していく予定です。

あと、もう一点。少し注意点ですが、クレジットカードの申込は、一度に何枚も申込すると審査に通りづらくなります。一度に申し込むのは、2、3枚に留めておいたほうがいいです。

おすすめカードのページは、↓こちらです。

●エポスカード

解説記事 公式サイト(申し込み用)

●リクルートカード

解説記事 公式サイト(申し込み用)

●楽天カード

解説記事 公式サイト(申し込み用)

\ SNSでシェアしよう! /

海外旅行保険節約研究所の注目記事を受け取ろう

− 海外旅行保険節約研究所

− 海外旅行保険節約研究所

この記事が気に入ったら

いいね!しよう

海外旅行保険節約研究所の人気記事をお届けします。

-

気に入ったらブックマーク!

- フォローしよう! Follow @nomutetsu