トラストクラブカード海外旅行保険の注意点←海外在住者の観点から

TRUST CLUBカード(読み方は「トラスト・クラブカード」)は、以前の「シティカード」です。シティバンクの日本撤退によって、「三井住友トラストグループ」傘下のカードになりました。

以前は、Sumi TRUST CLUBカード(スミ・トラスト・クラブカード)と名乗っていましたが、最近、名前が少し短くなりました(笑)。

もともと、シティカードと言えば、3ヶ月以上の長期海外滞在者でもカード付帯保険が使える「利用付帯裏技」で有名だったですが、トラストクラブカードになっても、その長所は残っています。

また、トラストクラブカードには、利用付帯裏技以外にも、他のクレジットカードには真似できない特徴があるので、ある意味、唯一無二のカードです。特に海外長期滞在者(希望者)には、おすすめ。

そんなTRUST CLUBカードの内容について、このページで詳しく解説します。

Contents

まず結論

誰向けのカード?

●3ヶ月以上の長期滞在者向け。半年以上なら必須

●自分自身以外でも、子供や家族が子供や家族が長期留学など長期滞在をする予定がある人

ズバリ言い切ります。長期海外滞在者に役立つカードです。もちろん、付帯保険も含めて、短期の海外旅行にも使えるカードですが、短期海外旅行には「普通に役立つ」レベルのカードです。

プラチナVisaカードは年会費3.5万円と高いのですが、付帯保険の内容が非常に良く、家族も手厚くカバーできるので、家族持ちの方(特に18歳未満の子持ち家庭)に、短期、長期かかわらず、おすすめです。

下に、理由とともに詳しく解説します。

トラストクラブカード海外旅行保険の特徴

保険金補償限度額

トラストクラブカードは現在7種類(年会費13万円と高すぎるワールドエリートは除外しています)。その7枚を付帯保険でレベル分けすると3つに分かれます。↓こんな感じ。

トラストクラブカード7種比較

↓赤い部分がおすすめな点です。| カード名 ・年会費(税抜) |

エリート 3000円 オススメ!!  プラチナマスター 3000円 |

ゴールド 1.2万円  ワールド 1.2万円  Deltaゴールド 1.8万円 |

Deltaプラチナ 4万円 |

オススメ!! プラチナVisa 3.5万円 |

|

| 保険付帯条件 | 利用付帯 | 利用付帯 | 自動付帯 | 利用付帯 | |

| 保険対象 | カード会員のみ | カード会員のみ | 家族も対象 | 家族も対象 | |

| 保険期間 | 2ヶ月間 | 2ヶ月間 | 3ヶ月間 | 3ヶ月間 | |

| 保 険 金 限 度 額 |

傷害死亡後遺傷害 | 3000万円 | 7000万円 | 本会員:1億/家族特約対象者:1千万 | |

| 重要★ 治療費用 |

傷害 150万 疾病 150万 |

傷害 200万 疾病 200万 |

傷害 500万 疾病 500万 |

傷害 500万 疾病 500万 |

|

| 賠償責任 | ゼロ | 3000万円 | 5000万円 | 5000万円 | |

| 携行品損害 | 30万円 | 30万円 | 100万円 | 100万円 | |

| 救援者費用 | 50万円 | 100万円 | 500万円 | 500万円 | |

| キャッシュレス診療 | ○ | ○ | ○ | ○ | |

| 家族特約の範囲 | × | × | 子供○、配偶者○、同居の親○ | ||

| 家族カード年会費 | 無料 | ゴールド無料/デルタゴールド9000円 | 無料 | ||

メリット(長所)とデメリット(短所)

利用付帯で利用付帯裏技が使える

海外旅行保険プラスに加入可能=半年以上の保険の節約

プラチナVisa(年会費3.5万円)の付帯保険は最高レベル

電話での医療相談サービス

キャッシュレス診療可

デメリット

保険期間が2ヶ月間と短い(プラチナVisaは除く)

利用付帯が面倒

それぞれ↓下に解説します。

メリット1:利用付帯で利用付帯裏技が使える

トラストクラブカードは、デルタプラチナが1枚だけ自動付帯なだけで、あと6種類ha

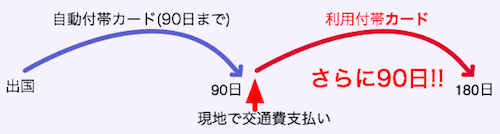

すべて利用付帯です。利用付帯ということは、つまり、保険を有効にさせるためには、海外旅行に関係する交通費をカード払いすることが必要です。

これは一見、面倒に見えるのですが裏のメリットがあります。「海外に行ってからの交通費カード払いは、支払い時点から保険が有効になる」という特徴があるからです。

この特徴を利用することで、普通は「出国から3ヶ月間」しか使えないカード付帯保険を、↓このように延長させることができます。これが、私が「利用付帯裏技」と呼んでいるものです。

※ただし、トラストクラブカードは保険期間が2ヶ月のものもあるので注意。

詳しくは、↓こちらの記事で解説しています。

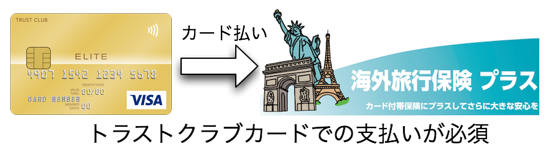

メリット2:海外旅行保険プラスに加入可能=半年以上の保険の節約

「海外旅行保険プラスに加入できること」、これがトラストクラブカードの一番のメリットとも言っても過言ではありません。

海外旅行保険プラスは、日本で唯一、カード付帯保険に継ぎ足しできる有料保険

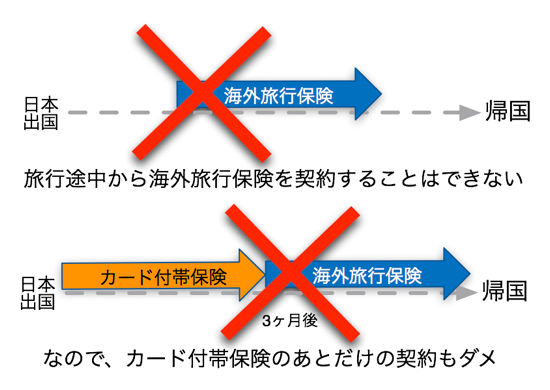

ちょっと考えたことがある人なら、↓こう考えたことがあると思います。

でも、↑これ、できないんです。

なぜなら、日本の海外旅行保険は、保険期間を、海外旅行の途中から設定することができないから。必ず、出国のときから契約しないとダメなんです。「なんでやねん!」と思うのですが、そういう決まりとのこと(涙)。

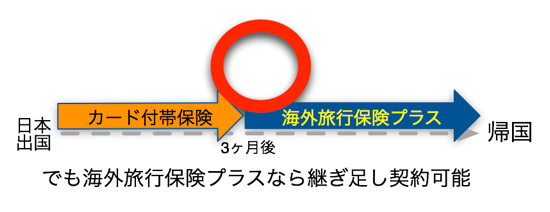

それの例外が「海外旅行保険プラス」

しかし、例外がそう、「海外旅行保険プラス」なのです。日本で唯一、「海外旅行保険プラス」だけが、カード付帯保険のあとに継ぎ足す形で使える有料保険なのです。(保険自体は東京海上日動の保険です)

「海外旅行保険プラス」の節約効果は絶大です。最近、1年の海外旅行保険の最安値が約18万円。これを3ヶ月分、節約できたとすると、4.5万円の節約になります。

↑この節約方法をするためだけに、トラストクラブカードを一枚持っておく、というのは十分にアリだと思います(私も持っています)。節約額を考えると年会費3000円〜、というのは安いですよね。

海外旅行保険プラスはトラストクラブカード会員だけが契約できる

そんな夢のような「海外旅行保険プラス」ですが、この保険、契約時の条件として、「トラストクラブカードでのカード払い」じゃないとダメという条件があります。つまり、トラストクラブのカードを持つ人しか契約できないのです。保険自体は東京海上日動の保険なんですけどね。

一方、面白いのは、トラストクラブのカードさえ持っていれば、自分だけではなく家族や他人の保険も契約できること。

例えば、甥っ子なんかが海外留学していて、カード付帯保険がもうすぐ切れそうだ、なんていうときに、甥っ子のために海外旅行保険プラスを契約してあげる、なんてこともできたりします。

海外旅行保険プラスは海外からでも契約可能

しかも、この「海外旅行保険プラス」、海外からでも契約できることも特徴。

海外長期滞在では、「やっぱり、もうちょっと滞在期間を延ばしたいな」という状況は、よくあります。そんなとき、海外にいつつ、海外旅行保険プラスで保険期間を継ぎ足せるのは便利です。

ただし、一つ条件があることに注意。この「海外からの海外旅行保険プラス加入」は、出国から無保険期間がないことが条件なんです。無保険期間がある場合は、加入できないので、そこだけは注意してください。

メリット3:プラチナVisa(年会費3.5万円)の付帯保険は最高レベル

トラストクラブのプラチナVisaカードは、↑上の表にも数字を書きましたが、「治療費用補償の限度額が500万円」。これは、カード付帯保険では最高レベルです。(参考:比較表)

しかも、家族特約があるので家族もカバー。カードを持っていない家族に対しても、治療費用500万円という高い額までカバーしてくれる、というカードは、普通に申込みができるカードの中では、本当に、このカードしかないと思います。

プラチナカードVisaに関しては、↓こちらの別記事で、詳しく解説しています。

メリット4:電話での医療相談サービス付き

海外で病院にかかるのは不安なもの。そんなとき、電話で日本の医者に相談できるサービスが役立ちます。そんな便利な「電話医療相談サービス」ですが、これは普通は、年会費1万円以上のカードにしか付いていません。

でも、トラストクラブカードなら、一番安い年会費3000円のカードから「電話医療相談サービス」が標準装備されています。

「電話医療相談サービス」付きカードについては、↓こちらで詳しく解説しています。

メリット5:キャッシュレス診療OK

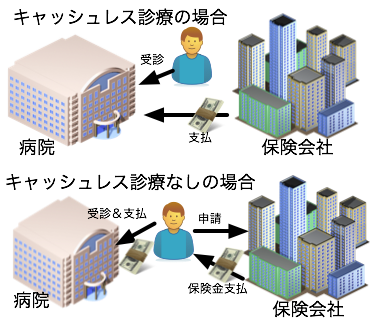

大都市限定になりますが、トラストクラブカードの付帯保険では、キャッシュレス診療が可能です。

キャッシュレス診療とは、「キャッシュレス・メディカルサービス」とか、「医療費キャッシュレスサービス」だとかの呼び名があるのですが、すべて同じです。要は、「現地の病院にかかったときに、保険会社が直接、病院に支払いをしてくれて、自分で支払いをしないで済む」というサービスです。

昔は、このサービスが無く、現地の病院では一度自分で支払いをし(立て替え払いをし)、その後、カード会社(保険会社)に領収書などと一緒に申請をする、という面倒な手続きが必要でした。その面倒な手続きが、トラストクラブプカードでは不要になる、ということです。

※最近のカード付帯保険は、ほぼ9割くらいの保険付帯カードが、キャッシュレス診療可能になっています。

ただし、キャッシュレス可能なカードでも、保険会社との提携病院がない場所(たとえば田舎など)では、キャッシュレス診療は不可能で、まず自費で立替をして、それから保険金申請手続が必要です。

キャッシュレス診療の使い方のコツ

私も上海滞在時代や海外旅行で何度か使ったので、キャッシュレス診療の使い方のコツを少し書いておきます。それは3つ。

●体調が悪くなるかも、という段階で提携病院を聞いておく

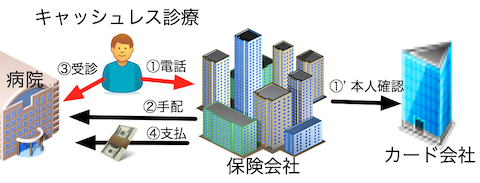

●いきなり病院に行ってはダメ。カード会社に電話して病院を手配してもらうこと

●土日祝、年末年始など、カード会社が休みの日はキャッシュレス不可

いくら大都市でも、すべての病院が保険会社の提携病院であることはありません。もし飛び込みで病院に行ってしまうと、提携病院ではない場合、キャッシュレス診療サービスは使えないことになります。

なので、まずは提携病院がどこの病院なのか、を調べておく。提携病院が近くにないこともあるからです。そして、実際に病院に行きたくなったら、カード会社に電話して病院を予約してもらう。そうすれば確実にキャッシュレス診療をしてもらうことができます。

※以前は「健康なうちに提携病院を保険会社に聞いておくと安心ですよ」と読者さんにはアドバイスしていたのですが、2016年7月と8月の調査で、いくつかの保険会社で提携病院を教えてもらうのを断られました(涙)。理由はここでは割愛しますが、「本当に体調の悪いときしか提携病院を教えてもらえない」ということがあることは覚えておいてください。

そして、3つ目のポイント、「土日祝、年末年始などはキャッシュレス診療不可」について。キャッシュレス診療のためには、保険会社は「その人がカードの持ち主だ」という確認が必要です(上の図の①')。普通は、その確認は1、2時間で済みます。ですが土日祝などはカード会社が休みで確認が取れません。だからキャッシュレス不可となってしまうのです。覚えておきましょう。

デメリット1:保険期間が2ヶ月間と短い(プラチナVisaは3ヶ月間)

トラストクラブカードの付帯保険は「保険期間が2ヶ月間」です。(プラチナVisaは3ヶ月間)

カード付帯保険は、ほとんどのカードで3ヶ月間。そんな中、トラストクラブカードだけは保険期間が短いので、注意が必要です。

デメリット2:利用付帯が面倒

利用付帯は、長期滞在者には裏技が便利ですが、短期旅行者には、正直不便。自動付帯なら何も手続き不要で、保険が有効になりますからね。

短期出張や短い旅行にガンガン行く人には、利用付帯は面倒だと思います。

おすすめのトラストクラブカード

今まで書いてきたことを総合すると、トラストクラブカードの中で特におすすめカードは、↓この2種類ですね。

おすすめカード1:家族のいる人向け

●トラストクラブプラチナVisaカード

・年会費3.5万円(税抜)

・治療費用限度額500万円

・保険期間3ヶ月、利用付帯

・家族特約あり

このカード一枚で、家族の分の海外旅行保険もカバー可能。しかも治療費用は500万円まで。18歳未満の家族がいて、3ヶ月以上の長期滞在の場合は、このプラチナカードは必須と言っても過言ではないカードです。

3.5万円の年会費は高いのですが、その年会費で10万円以上の海外旅行保険の節約ができるので、年会費の元は十分に取れます。

保険金限度額が高いので、子供がいない人でもオススメです。

トラストクラブプラチナVisaカードについて、詳しくは↓こちらの記事でも解説しています。

おすすめカード2:海外旅行保険プラス加入が目的なら年会費が安いプラチナマスターカード

「海外旅行保険プラス」加入だけが目的の場合、トラストクラブカードの中で年会費3000円(税別)と一番安い↓この2枚がおすすめ。

↑この2枚でどちらがいいか?と言うと、まず付帯保険は2枚とも同じ。国際ブランドでプラチナマスターはMastercard、エリートカードはVISAという違いがあります。で、実は、一番の違いは、付帯サービスの充実度。

やはり新しく登場したプラチナマスターのほうが、付帯サービスが充実していてお得です。「Mastercard Taste of Premium®」というサービスが付いており、

●国際線手荷物宅配優待サービス(帰国時500円)

●高級レストランで2名利用で1人分無料になる「ダイニング by 招待日和」

●Trip.com 特別優待

などが付いているのが大きなメリット。

なので、おすすめするならプラチナマスターです。

●トラストクラブ・プラチナマスターカード

・年会費3000円(税抜)

・治療費用限度額150万円

・保険期間2ヶ月、利用付帯

まとめ

結論を再度まとめておきます。

トラストクラブカードは、↓こういう人向けです。

●3ヶ月以上の長期滞在者向け。半年以上なら必須

●自分自身以外でも、子供や家族が子供や家族が長期留学など長期滞在をする予定がある人

●継ぎ足し保険「海外旅行保険プラス」に加入したい人

●プラチナVisaカードは、保険が手厚く、家族特約付きなので、全ての家族持ちの方に役立つ

以上です。

ちょっとクセのあるカードですが、人によっては、なくてはならないカードです。内容を理解して、上手に使ってくださいね!

\ SNSでシェアしよう! /

海外旅行保険節約研究所の注目記事を受け取ろう

− 海外旅行保険節約研究所

− 海外旅行保険節約研究所

この記事が気に入ったら

いいね!しよう

海外旅行保険節約研究所の人気記事をお届けします。

-

気に入ったらブックマーク!

- フォローしよう! Follow @nomutetsu