イオンゴールドカード海外旅行保険の注意点←海外生活者の観点から

イオンゴールドカードの付帯保険は、2019年4月から変更になりました!

主な変更点は、

●自動付帯⇒利用付帯(裏技不可)

●治療費用限度額が300万にアップ

●その他の限度額も大体アップ

などで、「改善」と言えると思います。

イオンゴールドカードは、「年会費無料のゴールドカードで海外旅行保険付き!?」と期待してしまうカードなのですが、海外保険が最長30日間だったり(他の多くのカードは90日間)、キャッシュレス診療不可だったり、注意が必要な部分もあります。

下で詳しく解説します。

※イオンゴールドカードは、条件を満たした人だけが作れる特殊なカードです。まずはイオンカード会員になり、年間100万円のカード利用の条件を満たした人だけがインビテーション(招待状)をもらえます。

Contents

まず結論

イオンゴールドカードの海外旅行での評価について、結論(ポイント)をまとめておきます。

イオンゴールドカードの良いところ

年会費無料

海外旅行保険は治療費用限度額が300万と高い

イオンゴールドカードの悪いところ

条件を満たしていない人はカード発行できない

海外旅行保険が利用付帯

利用付帯は国内支払いのみ(=利用付帯裏技不可)

海外旅行保険が最長30日間と短い(普通は90日間)

キャッシュレス診療は不可

単身者向け。家族特約ナシ。家族カードは作れる

飛行機遅延/欠航・ロストバゲージ保険は無い

イオンゴールドカードは、こんな人向け

●年会費無料が好きな人

●1ヶ月以上の海外旅行をしない人

●単身者もしくは、18歳未満の子供と旅行しない人

●海外旅行をする予定の18歳以上の家族がいる人

イオンゴールド付帯の海外旅行保険の補償限度額

保険は利用付帯で、期間は最長30日。

傷害死亡/後遺障害 5000万

傷害治療 300万(1回の事故につき)

疾病治療 300万(1回の病気につき)

賠償責任 3000万(1回の事故につき)

携行品損害 30万 (1年でリセット)

救援者費用 200万(1年でリセット)

飛行機遅延/欠航 なし

ロストバゲージ なし

(引受保険会社は、あいおいニッセイ同和損保)

カード付帯の海外旅行保険を選ぶとき、一番重要なのは、一番使う確率の高い、病気ケガの治療費用の補償額です。それが、イオンゴールドカードでは300万円。

治療費用300万円という数字は、他の年会費無料カードではありえない良い額なので、これははっきりと、イオンゴールドカードのメリットと言えます。

イオンゴールドカードセレクトも海外旅行保険は同じ

イオンゴールドカードには、イオン銀行発行のイオンゴールドカードセレクトもありますが、こちらも海外旅行保険の内容は同じです。

[注意]保険適用条件が「利用付帯」とは、どういうことか?

2019年4月から、イオンゴールドカードの保険が変更となり、海外旅行保険が『利用付帯』となりました。

利用付帯とは、つまり、イオンゴールドカードの海外旅行保険を有効にするためには、「海外への出国前に、パッケージツアーの旅行費か、または旅行に行くときの公共交通機関をイオンゴールドカードで支払うことが必要」というものです。

しかも、イオンゴールドカードの利用付帯は、他の利用付帯カードよりも条件が厳しく、「必ず出国前にカード支払いが必要」となっています。海外に行ってからのカード利用ではダメです。この点は、他の多くの利用付帯カードと違うので、注意が必要です。

条件がなく、海外へ行くと自動的に保険が有効になるカード(=自動付帯のカード)が多い中、利用付帯であるイオンゴールドカードは、比較すると少し使いづらいカードと言えます。

イオンゴールドカードに、プラスどれだけで海外旅行保険は十分か?

ハッキリ言えば、イオンゴールドカード1枚の保険だけでは足りません。

足りるか足りないか、で問題となる項目は、

●疾病・傷害治療費用の額

●救援者費用の額

の2つです。その中でも疾病・傷害治療費用は、風邪や腹痛でも使う可能性があり、一番使う確率が高いので最重要。

その治療費用で、必要額を考えてみると、大雑把な額ですが↓こんな感じになります。

●アジア 300〜500万⇒カード2,3枚

(台湾300万、香港400万、シンガポール500万)

●ヨーロッパ 400〜600万⇒カード2,3枚

●オーストラリア 400万⇒カード2枚

●アメリカ(ハワイ含む) 1000万以上⇒カード5枚

(グアム・サイパンは400万くらい)

という感じです。なので、イオンゴールドカード1枚の付帯保険だけでは「アジアでギリギリ保険金が足りる」というレベルなのです。ですので、他のカード付帯保険も使って上乗せする必要があるんですね。上乗せについては、↓次に、説明します。

足りない分は、他のカード付帯保険との合算でカバー

イオンゴールドカード1枚だけの付帯保険では少し不安なので、他の保険付きクレジットカードを持ち、保険を上乗せさせます。

海外旅行保険付きのクレジットカードを2枚以上持っていた場合は、それぞれの項目の補償限度額が合算されるのです!(ただし傷害死亡/後遺障害の項目は合算されない)

具体例で見てみましょう。イオンゴールドカードと、エポスカードを選ぶとします。

↓表で見ると、補償額はこんな感じに合算されます。

| イオンゴールドカード | エポスカード | → | 合算結果 | |

|---|---|---|---|---|

| 保険期間 | 30日 | 90日 | ||

| 条件 | 利用付帯 | 自動付帯 | ||

| 傷害死亡 /後遺障害 |

5000万 | 500万 | → | 5000万 |

| 傷害治療 費用 |

300万 | 200万 | → | 500万 |

| 疾病治療 費用 |

300万 | 270万 | → | 570万 |

| 賠償責任 | 3000万 | 2000万 | → | 5000万 |

| 携行品損害 | 30万 | 20万 | → | 50万 |

| 救援者費用 | 200万 | 100万 | → | 300万 |

※「傷害死亡/後遺障害」の項目だけは合算されず、高い金額のほうが上限になる。

↑この合算後の額なら、アジア旅行なら、一応、安心できますね。もう少し保険金があったほうが安心という人は、保険付帯カードをさらにもう一枚作っておくと、さらに上乗せになります。合算&必要な保険額に関しては、↑こういう感じで考えてください。

ちなみに、合算させる目的でカードを選ぶなら、保険が自動付帯のカードのほうが余計な手続き不要なのでラクです。

また、イオンゴールドカードは、国際ブランドをVISA・マスター・JCBの3種類から選べるので、上乗せ用のカードは、イオンゴールドカードの国際ブランドとは別のものを選ぶのがオススメです。海外ではVISAしか使えない店や、マスターしか使えない店、などがあるからです。

年会費無料や年会費の安いカードを探しているなら、こちらの比較表から探してみてください。⇒クレジットカード海外旅行保険比較表(80種以上)

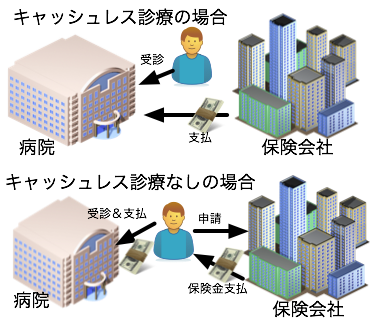

イオンゴールドはキャッシュレス診療ができない

※イオンゴールドは2019年4月の変更で、キャッシュレス診療が使えなくなりました

キャッシュレス診療とは、「キャッシュレス・メディカルサービス」とか、「医療費キャッシュレスサービス」だとかの呼び名があるのですが、すべて同じです。要は、「現地の病院にかかったときに、保険会社が直接、病院に支払いをしてくれて、自分で支払いをしないで済む」というサービスです。

あると便利なのですが、残念ながらイオンゴールドカードでは、このサービスが使えません。ですので、現地の病院では一度自分で支払いをし(立て替え払いをし)、その後、カード会社(保険会社)に領収書などと一緒に申請をする、という手続きが必要です。

まあ、でも、キャッシュレス可能なカードでも、保険会社との提携病院がない場所(たとえば田舎など)では、キャッシュレス診療は不可です。ですので、割り切るのもアリだと思います。

[使い方コツ1]イオンゴールドはキャッシュレス可のカードの上乗せに使う

イオンゴールドは、キャッシュレス診療不可なのですが、使い方によっては、そこまで不便はありません。ここでは使い方のコツを紹介。

まず1つめの使い方のコツとして、「イオンゴールドを上乗せカードとして使う」というのがあります。もう一枚のカードをキャッシュレス可能なカードにしておけば、そのカードの保険の範囲内でキャッシュレス診療は受けられるので、ほとんど問題が起こらない、というわけです。

具体的に言うと、こうです。単純なケースとして、↓こういう2枚の組み合わせでカードを持っていたとします。

●楽天カード(治療費用限度額ケガ200万・病気200万・キャッシュレスOK)

●イオンゴールド(治療費用限度額ケガ300万・病気300万・キャッシュレス不可)

これで海外でケガをしたとして、病院にかかるとします。すると、多くの場合は治療費用は200万以下なので、キャッシュレスOKの、楽天カードの保険デスクに連絡するだけで、こと足りるというわけです。

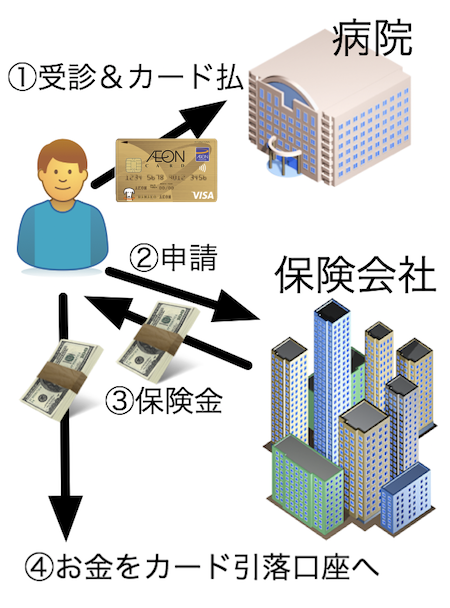

[使い方コツ2]イオンゴールドは病院支払に備え利用限度額を上げておく

2つめの使い方コツとして、「利用限度額を上げておく」というのがあります。

最近の海外の病院では、カード支払いOKという病院が多いです。ですので、現金を持っていなくても、クレジットカードを持っていれば診てもらうことができます。病院にかかったら、

①現地病院でカード決済し、

②その後、保険会社に保険金請求し、

③保険会社から保険金を受け取る

④もらった保険金を銀行口座に入れて、カードの引落しに使う、

という流れにすれば、現金を準備する必要はありません。

ですので、このコツのポイントとしては2つですね。

1.病院にかかるときは、カード払いOKの病院を調べてから行く

2.カードの支払い限度額を上げておく

イオンゴールドカードの評判の良い特典

イオンゴールドカードのその他の評判が良い特典を見てみましょう。

家族カードを3枚まで発行可能

18歳以上の家族には、家族カードを発行できます。3枚まで発行可能。家族カードを作った家族は、本会員と同じ海外旅行保険が付いてきます。

家族カードも年会費無料。そして、海外旅行保険の治療費用限度額が300万円と高いので、1ヶ月以内の海外旅行へ行く家族に持たせるには非常に良いなカードです。

留学にも使える(外国語の付保証明書を発行可能)

外国のビザ取得や、留学するときに、カード付帯保険の付保証明書(カードに保険が付いていることの証明書)の提出が必要な場合があります。

イオンゴールドカードでは、英語の付保証明書が発行できるので、留学にもバッチリ使えます。(発行手続きは1~2週間程度)

ショッピング保険は年間300万円まで

イオンゴールドカードには、ショッピングセーフティ保険も付いています。保険金の限度額は年間300万円まで。イオンゴールドカードで買った商品(1品5,000円~300万円)が偶然の事故により損害を被った場合に、購入日から180日間、年間300万円まで補償されます。

たとえば、「買ったばかりのカメラを旅先で落としてこわしてしまった!」などの場合、保険金がもらえます。

イオンゴールドカードのイマイチなところ

イオンゴールドの短所というか、足りない部分も書いておきます。

家族の保険はカバーできない(家族特約ナシ・家族カードは発行可)

イオンゴールドカードの付帯保険は、あくまでカード会員のみが対象。家族の保険もカバーする「家族特約」は付いていません。ですので18歳未満の子供がいる場合は、有料保険に加入するか、家族特約つきカードを別に作る必要があります。(家族特約について詳しくはこちら)

ただし、イオンゴールドでは、家族カードの発行はできるので、18歳以上の家族は、家族カードを持てば、カード会員と同じ保険をもらえます。

空港ラウンジは限られた空港のみ使える

使える空港ラウンジは、2019年4月から増えたのですが、他のゴールドカードと比較すると少し少ないと言えます。使えるラウンジは、羽田空港、成田空港、新千歳空港、伊丹空港、福岡空港、那覇空港のみ。

残念ながら、関西国際空港、セントレア(中部国際空港)、などのラウンジは使えません。

ちなみに、イオンゴールドカードにはプライオリティパスも付いていません。

飛行機遅延/欠航・ロストバゲージ保険は無い

イオンゴールドの付帯保険には、飛行機遅延/欠航・ロストバゲージ保険はありません。これらの保険も有料カードにしか付いていないものです。これらの保険は、保険金をもらうための条件も厳しいので、私は無くてもいいんじゃないかと思っています。

「でも欲しい!」という人は、↓こちらのページを御覧ください。

飛行機欠航/遅延・ロストバゲージ保険付きカード比較表(20枚以上)

イオンゴールドカードでの海外キャッシングはイマイチ

現地ATMで現地通貨を引き出す「海外キャッシング」は、現地の両替所よりもお得に外貨両替できるオススメの方法。ただし、イオンゴールドで、それをやるのはイマイチです。両替レートの良さではマスターを選んでおけばいいのですが、繰上げ返済に電話代+振込手数料がかかってしまいます。

海外キャッシングでお得なカードは、年会費無料のものがあるので、別に作るべきです。↓こちらでしっかり解説しています。

国際キャッシュカード徹底比較

まとめ

ポイントをまとめると、イオンゴールドカードは、↓こんなカードです。

●年会費無料が好きな人

●1ヶ月以上の海外旅行をしない人

●単身者もしくは、18歳未満の子供と旅行しない人

●海外旅行をする予定の18歳以上の家族がいる人

利用の注意点

海外旅行保険が30日間しかない

キャッシュレス診療不可

付帯保険は1枚だけでは不十分。必ず他カードで上乗せを。

海外キャッシングは別のカードのほうがいい

飛行機遅延/欠航・ロストバゲージ保険は無い

という感じです。

イオンゴールドカードを持つには、まずはイオンカードを作る必要があります。イオンカードの申込は↓コチラから。