クレジットカード海外旅行保険「病気治療費用」活用のコツと限界

Contents

海外旅行保険の「疾病治療費用」は、病院でかかった費用を全額カバーしてくれる。これはカード付帯保険も同じ

海外旅行で病気になったときには、カード付帯保険の中の「疾病治療費用」の補償を使うことになります。

で、この「疾病治療費用」補償なのですが、内容は基本的にフルカバーです。つまり病院にかかるのに必要だった金額すべてを保険金で払ってくれます。

日本の生命保険のような「通院一回につきいくら」とか「入院日額いくら」とか、ではありません。基本的にその病気でかかった全ての支払いを、保険金として払ってくれるので、↓このように通訳費用や交通費もカバーしてくれます。(もちろん社会通念上妥当な範囲内に限りますが)

●診察費、処置費、手術費

●薬剤費、治療材料費、医療器具使用料

●検査日、手術室費、看護師費用

●病院までの緊急移送費(救急車代)

●治療のために必要となった通訳費用

●病院までの交通費

保険内容として表示されている額は、一回の病気に対しての限度額

カード付帯保険の「疾病治療費用」の補償限度額は、大体100〜300万円くらいが多いのですが、この額は、一回の病気に対しての限度額です。

たとえば、保険の「疾病治療費用」の額が100万円で、以前に100万円を治療に使ったとしても、また別の病気をしたときには、また限度額の100万円まで補償されます。心づよいですね。

また、カード付帯の海外旅行保険は、日本へ帰国するとリセットされます。さきほどの例と同じで、保険の「疾病治療費用」の額が100万円の場合、一度、100万円を治療費使ったとしても、一度帰国すれば、次の旅行のときには、また100万円まで治療費を補償してくれます。

「疾病治療費用」は、海外旅行保険の中で一番重要

「疾病治療費用」は海外旅行保険の項目の中で一番重要です。なぜなら、一番、利用する確率が高いから。

死亡や損害賠償責任は保険金額は高いのですが、実際に起きる確率は低いです。確率が低いので実は保険料は安い。

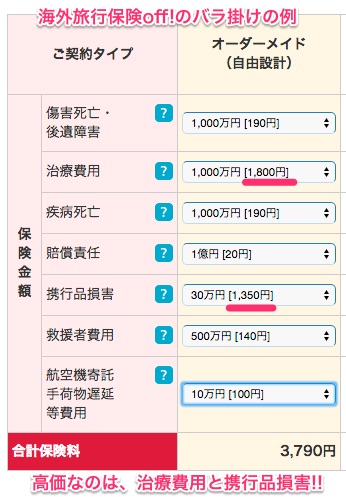

保険会社も、そのへんは十分に理解していて、例えば1万円の海外旅行保険に加入すると、この「疾病治療費用」と「傷害治療費用」の2つで5000円分くらいを占めます。バラ掛けで有料保険に加入すると、すぐにわかります。

治療費用は、使う確率が高いので、保険料も高くなっている、というわけです。

なので、カード付帯の海外旅行保険は、年会費が安くて「疾病治療費用」の額が多いものを選ぶと、間違いがないのです。

「疾病治療費用」をケチっているカードに注意

この「疾病治療費用」なのですが、もちろん、そのクレジットカードによって補償の金額は違います。

「海外旅行保険付きです!」と言っているカードの中には、実は、死亡補償の金額が高くて、治療補償の金額が低いカードもあります。特に要注意なのが、ANAカードとJALカード(両方とも一般カード)。これらのカードは、なんと、治療費用の補償はゼロ。病気で医者にかかっても保険金は下りません。

ANAカードとJALカードを持っている人は、必ず、別の海外旅行保険付帯カードを準備するようにしてください。

※要注意カードはカード比較表のこのへんに掲載しています。

「疾病治療費用」は上乗せできる

この「疾病治療費用」、カード1枚に付帯している補償額は、良い一般カードで200万円、良いゴールドカードで300万円です。(上にも書きましたが、この金額は一つの病気につき、の保険金限度額です)

これで、保険は足りているのでしょうか?ストレートに言うと、足りません。1枚では足りないので、保険付帯カードは2枚以上準備すべきなのです。

保険付帯カードを2枚以上持っていると、死亡補償以外の項目は、補償限度額が合算されます。

例えば、病気治療費用 200万円が限度のカードを2枚持っていれば、400万円まで補償される、ということです。

では、何枚準備すべきなのか。必要最低限の医療費額を、大雑把な分け方ですが地域別に書いてみると、↓こんな感じです。

●アジアなら、300〜500万⇒カード2, 3枚

(台湾300万、香港400万、シンガポール500万)

●ヨーロッパなら、400〜600万⇒カード2, 3枚

●オーストラリアなら、400万⇒カード2枚

●アメリカ(ハワイ含む)だと、1000万以上⇒カード5枚

(グアム・サイパンは400万くらい)

アメリカだけは別格で、要注意です。何かにつけて非常に高い治療費が取られます。アメリカだけは、相当保険内容が良いプラチナカードなどの所持者以外は、有料保険の加入をおすすめします。

カード付帯の「疾病治療費用」の注意点

「疾病治療費用」に関する注意点も書いておきます。

保険の対象は、海外旅行中になった病気だけ

「疾病治療費用」の対象となる病気は、海外旅行中になった病気です。これは有料保険も同じ。このため、持病や既往症は、保険の対象外です。

一方、その病気の原因が海外旅行中のものであるなら、帰国後48時間以内(カードによっては72時間以内)に医者へ行けば、それも対象になります。伝染病の場合は帰国後14日以内(カードによっては30日以内)。

そして、治療開始から180日以内の治療費用が、保険金として支払われます。

カード付帯保険では病気死亡は補償されない⇒でも支障なし

カード付帯保険では、残念ながら、病気による死亡はカバーされません。この補償が欲しい人は有料保険に加入するしかありません。

でも、私は、この疾病死亡補償、ほとんどの短期旅行者には不要だと考えています。普段から健康診断も受けていて、持病もない人なら、伝染病が流行している地域に行くなどでもないかぎり、旅行中に病気になって死亡することは、ないと思うからです。

歯科治療はダメ

歯科治療は対象外です。有料保険で歯科治療をカバーするものもありますが、あれも実は、あまり役立ちません。海外旅行中に歯が痛んだとしても、その原因は、大体、旅行前にありますよね。だから、ほとんどが保険の対象外になってしまうからです。

その他、保険金がもらえないケース

その他、歯科治療以外で、病気関連で保険金をもらえないケースとしては、

●故意または重大な過失

●闘争、自殺、犯罪行為

●戦争、暴動、放射線汚染

●むちうち症、腰痛で他覚症状のないもの

●妊娠、出産、早産、流産

●登山用具を使う登山での高山病

などがあります。ちなみに、テロならば保険でカバーされます。

参考記事:暴動やテロ対策の海外旅行保険は、クレカ付帯のもので大丈夫?

カード選びに重要な、キャッシュレス診療とは

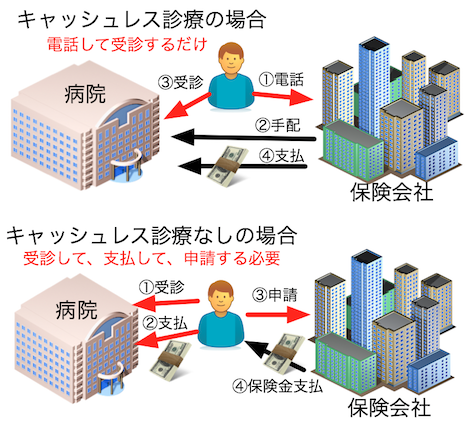

キャッシュレス診療や、医療費キャッシュレスサービス、などと呼ばれるサービスなのですが、これがOKだと、現地で病院にかかったときに、自分で支払いをしなくて済みます(保険会社が直接病院に支払いをしてくれるので)。

自分で立替え払いをしなくて済むので、金銭的な心配がなく非常にラクです。また、帰国後に保険金申請手続きをしなくても済むという点も助かります。

最近は、このキャッシュレス診療がOKのクレジットカードも増えてきました。

⇒キャッシュレス診療が可能な海外旅行保険クレジットカードリスト

ただし、このキャッシュレス診療ですが、万能ではありません。まず現地に提携病院があることが条件です。なので、日本人旅行者の多い大都市に限られます(提携病院の数は保険会社によって違う)。

マイナーな地方都市に行く場合は、使えないことが多いので注意してください。

病気になったとき(キャッシュレスOKなとき)

海外で実際に病気になったら、実際には、どうすればいいのでしょうか?

私の経験から、現地での病気になったときのコツを書いておこうと思います。

ポイントは2つ。

1.まずは電話。いきなり病院に行かない

2.本人確認に時間がかかることを想定し、早めに電話しておく

まず、キャッシュレスサービスがOKなカードを持っている場合。このときのポイントは、体調が悪くなったなと思ったら、まずはカードのコールセンターに電話し、病院を手配(予約)してもらうこと。

電話をせずに、いきなり病院に行ってはいけません。電話せずに病院に行ってしまうと、キャッシュレス診療をしてもらえない可能性が高いからです。

そして、2のほうです。カード付帯保険には、有料保険のような保険証券はありません。なので、電話のあと、自分がカード所有者で、かつ、そのカードの保険が有効であることを確認してもらわないといけません。これに時間がかかります。

①’ の本人確認ができないとキャッシュレスサービスは使えません。だから、早めの電話が必要なのです。体調が悪くなりそうなときは、必ず、本人確認に時間がかかることを想定に入れて、早めに海外の保険デスクに連絡するようにしましょう。

特に、カード会社が動いていない深夜や週末は、要注意です。へたすると翌日じゃないと病院に行けない、という事態もありえるので、注意しましょう。

※注意

以前は「旅行に行く前に(もしくは旅行の最初の段階で)、滞在する都市のどこが提携病院なのかを聞いておくと安心です」と書いていましたが、2016年7月と8月の調査で、それが無理なときもあることが発覚しました。実際に病気やケガをしてないと提携病院を教えてもらえない(調べてもらえない)ことがあります。でも、そういうときでも、「具合が悪くなりそうなので」と言えば調べてもらえるので、万が一に備えて、病状が軽い段階で早めに提携病院を聞いておくことをお勧めします。(提携病院が遠くにしかない場合もあるので)

病気になったとき(キャッシュレス不可のとき)

キャッシュレスサービスが不可な地域に行ったときや、キャッシュレスOKカードを持っていない場合に、病気になったら、どうすべきなのでしょうか?

この場合も、やはり同じように、まずはカードの海外保険デスクに電話です。

電話すれば、キャッシュレスは不可でも、病院を探してくれたり、病院の予約までなら、やってくれることがあるからです。

病院探しや予約をやってもらえない場合は、その電話で、保険金申請の手続きの流れを確認しておきましょう。「●万円以上の請求の場合は領収書ではダメで、診断書が必要」というような条件なども尋ねておきましょう。

病院探しを自分でやる場合、ホテルや地元の知り合いなどに「外国人向けの病院はどこがいいか?」などと聞いて調べてもらうと良いでしょう。通訳代は保険金から出るので、先に通訳を手配して(=有料で雇って)、その通訳さんにオススメの病院を尋ねるのも良いです。大使館や領事館に電話で尋ねるのもアリです。

あとは病院で診てもらい、領収書や診断書をもらっておく。そして、その後、保険金申請、という流れになります。

以上、カード付帯保険の「病気治療費用」活用のコツ、というテーマで書いてみました。

先にも書きましたが、「病気治療費用(疾病治療費用)」は、使う確率が一番高いです。いざというときのために、ちゃんと使い方を理解しておいてくださいね。

\ SNSでシェアしよう! /

海外旅行保険節約研究所の注目記事を受け取ろう

− 海外旅行保険節約研究所

− 海外旅行保険節約研究所

この記事が気に入ったら

いいね!しよう

海外旅行保険節約研究所の人気記事をお届けします。

-

気に入ったらブックマーク!

- フォローしよう! Follow @nomutetsu