ダイナースクラブカードの海外旅行保険と海外旅行での注意点

ダイナースクラブカード(以下、ダイナースカードと呼びます)と言えば、誰もが文句なしのステイタスカード。年会費も、本会員2.2万円(税抜)、家族カード会員5000円と、結構よい値段しますが、その価値はあるのでしょうか?年会費分の元は取れるのか、検証してみたいと思います。

Contents

ダイナースカードは、こういう人向け

●単身者、子供がいない夫婦、子供と一緒に海外へ行く予定が無い人

●海外の様々な国で空港ラウンジを使いたい人

こういう人には向かない

こういう人には、ダイナースカードは向いていません。他のカードをおすすめします。

子供の保険も欲しい人 ⇒家族特約付きカード海外旅行保険比較表はこちら。

保険内容はダイナースと同レベルが欲しいけど、もっと年会費の安いカードが欲しい人 ⇒付帯保険の治療費用限度額が300万円以上のカード一覧

海外キャッシングでお得なカードが欲しい人 ⇒海外キャッシングでお得なカードはこちらへ

海外旅行保険の補償額

率直に言うと、ダイナースの付帯保険は弱いです。

ダイナースカードは、提携カードもいくつかありますが、ANAダイナースを除き、付帯の海外旅行保険の保険金限度額は同じです。ANAダイナースは「救援者費用」の額だけ100万円多くなっています。

ダイナースカード(提携カードも含む)の保険金限度額

傷害死亡/後遺障害 5000万(1億*)

傷害治療 300万 (1回のケガにつき)

疾病治療 300万(1回の病気につき)

賠償責任 1億(1回の事故につき)

携行品損害 50万(1旅行/1年でリセット)

救援者費用 300万(1旅行/1年でリセット)

※( *)は、交通費などをカード払いした場合の額

※引受保険会社 東京海上日動

※保険期間は3ヶ月

ANAダイナースの保険金限度額

傷害死亡/後遺障害 5000万(1億*)

傷害治療 300万 (1回のケガにつき)

疾病治療 300万(1回の病気につき)

賠償責任 1億(1回の事故につき)

携行品損害 50万(1旅行/1年でリセット)

救援者費用 400万(1旅行/1年でリセット)

※( *)は、交通費などをカード払いした場合の額

※引受保険会社 東京海上日動

※保険期間は3ヶ月

保険条件は自動付帯

ダイナースカードに付帯する海外旅行保険は「自動付帯」。なので、海外へ行けば自動的に保険が有効になります。これは、カード会員である自分だけではなく、家族カード会員も同じ条件です。

注意!海外旅行保険は一人用。家族や子供には使えない

普通、年会費が2万円以上もするカードなら、付帯する海外旅行保険は「家族特約」が付いており、家族や子供も付帯保険の対象になることが多いのですが、残念がらダイナースには「家族特約」は付いていません。

ですので、子供がいる家庭で、子供と海外旅行へ行ったり、子供が短期留学したりするのなら、ダイナースカードは、あまり適していません。

18歳以上の家族なら家族カードの発行で保険カバー可能

18歳以上の家族なら、ダイナースの家族カードを発行することができます。家族カード会員になれば、本会員と同じ保険を持つことができます。

ただし、ダイナースは家族カードの年会費を1人目から取り、しかも年会費が高いのが、ちょっとキツイ部分です。

ダイナースの家族カード年会費一覧←高い…

ダイナースクラブカード・・・5,000円(税抜)

ANAダイナースカード・・・6,000円(税抜)

ANAダイナース スーパーフライヤーズカード・・・10,500円(税抜)

JALダイナースカード・・・9,000円(税抜)

デルタ スカイマイル ダイナースクラブカード・・・9,000円(税抜)

MileagePlus ダイナースクラブファースト・・・9,000円(税抜)

MileagePlus ダイナースクラブカード・・・9,000円(税抜)

銀座ダイナースクラブカード・・・無料

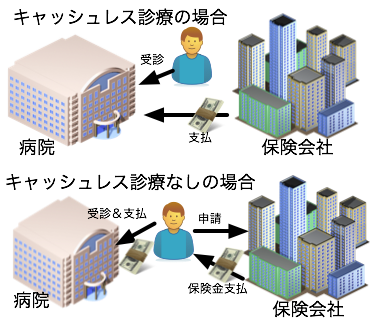

ダイナースの保険はキャッシュレス診療OK

大都市限定になりますが、ダイナースカードの付帯保険では、キャッシュレス診療が可能です。

キャッシュレス診療とは、「キャッシュレス・メディカルサービス」とか、「医療費キャッシュレスサービス」だとかの呼び名があるのですが、すべて同じです。要は、「現地の病院にかかったときに、保険会社が直接、病院に支払いをしてくれて、自分で支払いをしないで済む」というサービスです。

昔は、このサービスが無く、現地の病院では一度自分で支払いをし(立て替え払いをし)、その後、カード会社(保険会社)に領収書などと一緒に申請をする、という面倒な手続きが必要でした。その面倒な手続きが、ダイナースカードでは不要になる、ということです。

※最近のカード付帯保険は、ほぼ9割くらいの保険付帯カードが、キャッシュレス診療可能になっています。

ただし、キャッシュレス可能なカードでも、保険会社との提携病院がない場所(たとえば田舎など)では、キャッシュレス診療は不可能で、まず自費で立替をして、それから保険金申請手続が必要です。

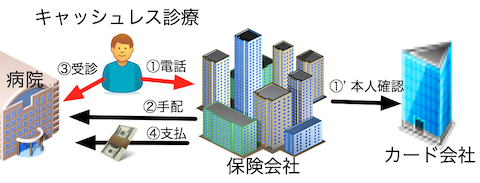

キャッシュレス診療の使い方のコツ

私も上海滞在時代や海外旅行で何度か使ったので、キャッシュレス診療の使い方のコツを少し書いておきます。それは3つ。

●体調が悪くなるかも、という段階で提携病院を聞いておく

●いきなり病院に行ってはダメ。カード会社に電話して病院を手配してもらうこと

●土日祝、年末年始など、カード会社が休みの日はキャッシュレス不可

いくら大都市でも、すべての病院が保険会社の提携病院であることはありません。もし飛び込みで病院に行ってしまうと、提携病院ではない場合、キャッシュレス診療サービスは使えないことになります。

なので、まずは提携病院がどこの病院なのか、を調べておく。提携病院が近くにないこともあるからです。そして、実際に病院に行きたくなったら、カード会社に電話して病院を予約してもらう。そうすれば確実にキャッシュレス診療をしてもらうことができます。

※以前は「健康なうちに提携病院を保険会社に聞いておくと安心ですよ」と読者さんにはアドバイスしていたのですが、2016年7月と8月の調査で、いくつかの保険会社で提携病院を教えてもらうのを断られました(涙)。理由はここでは割愛しますが、「本当に体調の悪いときしか提携病院を教えてもらえない」ということがあることは覚えておいてください。

そして、3つ目のポイント、「土日祝、年末年始などはキャッシュレス診療不可」について。キャッシュレス診療のためには、保険会社は「その人がカードの持ち主だ」という確認が必要です(上の図の①')。普通は、その確認は1、2時間で済みます。ですが土日祝などはカード会社が休みで確認が取れません。だからキャッシュレス不可となってしまうのです。覚えておきましょう。

海外で使える空港ラウンジ多数

ダイナースカードの、海外旅行時の一番の特徴とも言えるのが、このラウンジ利用です。ダイナースを持っていると、国内外850ヵ所以上の空港ラウンジを利用することができます。この数は、プライオリティパスに匹敵します。

このラウンジ利用ですが、カード会員本人が無料で、同伴者は有料(場所によりますが約3000円くらい)。ただし、家族カード会員になっていれば、家族カードを提示することで、家族カード会員も無料になります。

航空機遅延/ロストバゲージ保険ナシ

航空機遅延/ロストバゲージ保険は、ダイナースカードには付帯していません。この点も、少し残念ですね。

ただし、この補償は、条件が厳しく、実際に使えるケースは、そこまで多くないので、なくてもいいでしょう。「飛行機遅延は4時間以上の遅れor欠航」、「手荷物遅延は到着から6時間以上遅れ」、「手荷物紛失は到着から48時間以内に届かない場合」など、です。

また、もらえる保険金も、限定されています。出発便/帰国便の航空機遅延/欠航の場合に保険金がおりるのは待ち時間の食事代のみ。乗継便の航空機遅延/欠航の場合に保険金がおりるのは、ホテル宿泊料金、待ち時間の食事代のみ。ロストバゲージの場合は、衣類や生活必需品の購入費用のみ、です。

興味がある人は、↓こちらで詳細に比較しているので、参考にしてみてください。

参考記事:飛行機欠航/遅延・ロストバゲージ保険付きカード比較表(20枚以上)

外貨両替のために海外キャッシングするなら別カードを利用すべき

現地ATMで現地通貨が引き出せる「海外キャッシング」は、銀行や両替所での両替よりも、レートもお得で便利です。

ただ、ダイナースでも、海外キャッシングは可能なのですが、手数料や利息を少なくするための繰り上げ返済に、国際電話が必要だったり、少々面倒です。

ですので、海外キャッシングする場合は、もっと便利に節約できる、別のカードを作ることをオススメします。(私自身も、海外キャッシング専用カードとして、年会費無料のセディナカードを持っています)

海外キャッシングでお得なカードに関しては、こちらのサイトで比較しています。

参考サイト;国際キャッシュカード徹底比較

まとめ

以上、ダイナースカードの海外での利用法でした。いろいろ書きましたので、再度、このカードに向いている人を書いておきます。

●単身者、子供がいない夫婦、子供と一緒に海外へ行く予定が無い人

●海外の様々な国で空港ラウンジを使いたい人

利用の注意

子供の保険はカバーできない

年会費のわりに保険内容はイマイチ

航空機遅延/ロストバゲージ保険ナシ

海外キャッシングでもあまり得ではない

という感じですね。

ダイナースは、保険内容で選ばれるカードではないのですが、その他の特典も多いカード。ですので、持たれる場合は、付帯保険の特徴を理解した上で、上手に使ってくださいね。

保険内容はダイナースと同レベルで、もっと年会費の安いカードにしようかな、という人は、こちらへ⇒海外保険付帯カード比較表(治療費用300万円以上しばり)

\ SNSでシェアしよう! /

海外旅行保険節約研究所の注目記事を受け取ろう

− 海外旅行保険節約研究所

− 海外旅行保険節約研究所

この記事が気に入ったら

いいね!しよう

海外旅行保険節約研究所の人気記事をお届けします。

-

気に入ったらブックマーク!

- フォローしよう! Follow @nomutetsu