学生専用ライフカードの海外旅行保険の注意点←海外生活者の視点から

学生専用ライフカードは、年会費無料なのに、充実した海外旅行保険も付帯している、非常にお得なカードです。海外旅行を考えている学生なら、持っていて損はないカード。上手な使い方をここでは紹介します。

Contents

まず結論

「ライフカード学生専用」の海外旅行での評価について、さきに結論(ポイント)をまとめておきます。

学生専用ライフカードの良いところ

●海外旅行保険が、一般カードではトップクラスの充実度

●年会費無料

●保険が自動付帯(海外へ行けば勝手に保険が有効になる)

●キャッシュレス診療可(海外病院で支払い不要)

●ショッピング保険つき(買った商品の保証)

●海外でのカード払いが、5%キャッシュバック!!

●発行が約1週間と早い

学生専用ライフカードのイマイチなところ

●一枚だけでは海外旅行保険は不足

●海外キャッシングは良くない

●90日以上の旅行には使えない

●飛行機遅延/欠航・ロストバゲージ保険は無い

●家族特約ナシ。家族カード発行不可

学生専用ライフカードは、こんな人向け

●学生

●年会費無料が好きな人

●短期旅行者(90日以内)

●カード付帯保険を上乗せしたい人

●早めに保険付帯カードが欲しい人

学生専用ライフカードに付帯の海外旅行保険の補償限度額

保険は自動付帯で、期間は最長90日。

傷害死亡/後遺障害 2000万

傷害治療 200万 (1回のケガにつき)

疾病治療 200万(1回の病気につき)

賠償責任 2000万(1回の事故につき)

携行品損害 20万 (1旅行/1年でリセット)

救援者費用 200万(1旅行/1年でリセット)

飛行機遅延/欠航 なし

ロストバゲージ なし

(引受保険会社は、あいおいニッセイ同和損保)

カード付帯の海外旅行保険を選ぶとき、一番重要なのは、一番使う確率の高い、病気ケガの治療費用の補償額です。それが、学生専用ライフカードでは、ケガ・病気治療費ともに200万円。これは年会費1万円以下の一般カードではトップクラスです。

これだけの保険が完全に無料になるのは、本当にお得。学生ならライフカードは本当にオススメです。↓こちらの学生向けカード比較でもトップクラスに掲載しています。

ただし、注意点があります。海外の医療費事情を考えるとこの学生専用ライフカードだけで足りるとは言えません。カード付帯保険は、カードを複数枚持っていると限度額を上乗せできるので、他のカードと合わせて使うことをおすすめします。(下で解説します)

学生専用ライフカードの保険は自動付帯

カード付帯保険の条件には二種類あります。

①自動付帯:海外へ行くと自動的に保険が有効になる

②利用付帯:海外旅行の交通費などをカード払いすると保険が有効になる

学生専用ライフカードは自動付帯なので、海外に行けば自動的に保険が有効になります。

学生専用ライフカードに、プラスどれだけで海外旅行保険は十分か?

ハッキリ言えば、学生専用ライフカード1枚の保険だけでは足りません。

足りるか足りないか、で問題となる項目は、

●疾病・傷害治療費用の額

●救援者費用の額

の2つです。その中でも疾病・傷害治療費用は、風邪や腹痛でも使う可能性があり、一番使う確率が高いので最重要。

その治療費用で、必要額を考えてみると、大雑把な額ですが↓こんな感じになります。

●アジア 300〜500万⇒カード2,3枚

(台湾300万、香港400万、シンガポール500万)

●ヨーロッパ 400〜600万⇒カード2,3枚

●オーストラリア 400万⇒カード2枚

●アメリカ(ハワイ含む) 1000万以上⇒カード5枚

(グアム・サイパンは400万くらい)

という感じです。なので、学生専用ライフカード1枚の付帯保険だけでは「アジアでも保険金が不足する心配アリ」というレベルです。ですので、他のカード付帯保険も使って上乗せする必要があるんですね。上乗せについては、↓次に、説明します。

足りない分は、他のカード付帯保険との合算でカバー

学生専用ライフカード1枚だけの付帯保険で足りないので、他の保険付きクレジットカードを持ち、保険を上乗せさせます。

海外旅行保険付きのクレジットカードを2枚以上持っていた場合は、それぞれの項目の補償限度額が合算されるのです!(ただし傷害死亡/後遺障害の項目は合算されない)

具体例で見てみましょう。一番理想の組み合わせと言える、学生専用ライフカード(マスター)と、エポスカード(VISA)を選ぶとします。

↓表で見ると、補償額はこんな感じに合算されます。

学生専用 ライフカード |

エポスカード |

→ | 合算結果 | |

|---|---|---|---|---|

| 保険期間 | 90日 | 90日 | → | 90日 |

| 条件 | 自動付帯 | 利用付帯 | ||

| 傷害死亡 /後遺障害 |

2000万 | 500万 | → | 2000万 |

| 傷害治療 費用 |

200万 | 200万 | → | 400万 |

| 疾病治療 費用 |

200万 | 270万 | → | 470万 |

| 賠償責任 | 2000万 | 2000万 | → | 4000万 |

| 携行品損害 | 20万 | 20万 | → | 40万 |

| 救援者費用 | 200万 | 100万 | → | 300万 |

※「傷害死亡/後遺障害」の項目だけは合算されず、高い金額のほうが上限になる。

↑この合算後の額なら、アジア旅行なら、一応、安心できますね。もう少し保険金があったほうが安心という人は、保険付帯カードをさらにもう一枚作っておくと、さらに上乗せになります。合算&必要な保険額に関しては、↑こういう感じで考えてください。

ちなみに、合算させる目的でカードを選ぶなら、保険が自動付帯のカードのほうが余計な手続き不要なのでラクです。

また、学生専用ライフカードは、国際ブランドをVISA・マスター・JCBの3種類から選べるので、上乗せ用のカードは、学生専用ライフカードの国際ブランドとは別のものを選ぶのがオススメです。海外ではVISAしか使えない店や、マスターしか使えない店、などがあるからです。

年会費無料や年会費の安いカードを探しているなら、こちらの比較表から探してみてください。⇒クレジットカード海外旅行保険比較表(80種以上)

学生専用ライフカードの評判の良い特典

学生専用ライフカードカードのその他の評判の良い特典を見てみましょう。

海外でのカード払いが、5%キャッシュバック

これが最も評判の良い特長です。「海外でのカード払いで、5%キャッシュバック」。

これは本当にお得な特典です。「5%」というのが単純に破格。こんなにキャッシュバックが多いカードは他にはありません。そして、5%分がポイントではなく、現金で戻ってくる、というのも嬉しい。

キャッシュバック額の上限が「年5万円まで」という制限があるものの、その制限は、カード利用額で言うと年100万円までなので、学生さんには十分な額じゃないでしょうか。

読者さんから、この「海外5%キャッシュバック」に関して、感想をいただいたので、紹介します。

ライフカードは誕生月のポイント5倍が3倍に減ったりして残念な点もありますが、今回、学生枠を外れてみて、あらためてライフ学生カードの優秀さを実感しております。

とのこと。

この特典の注意点も、↓ここに、まとめておきます。

●キャッシュバック額は、年5万円まで。

(年間サイクルは、4月1日から翌年3月31日まで)

●海外旅行前に登録が必要

●海外キャッシング(現金引き出し)は対象外

へんな話ですが、海外の病院での支払いを、このライフ学生カードで払った場合も、5%キャッシュバックになりますね。

今、学生の人は、ぜひぜひ、このお得な特典を上手に生かしてください。

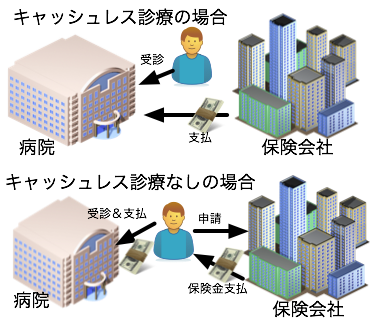

学生専用ライフカードはキャッシュレス診療OK

大都市限定になりますが、学生専用ライフカードの付帯保険では、キャッシュレス診療が可能です。

キャッシュレス診療とは、「キャッシュレス・メディカルサービス」とか、「医療費キャッシュレスサービス」だとかの呼び名があるのですが、すべて同じです。要は、「現地の病院にかかったときに、保険会社が直接、病院に支払いをしてくれて、自分で支払いをしないで済む」というサービスです。

昔は、このサービスが無く、現地の病院では一度自分で支払いをし(立て替え払いをし)、その後、カード会社(保険会社)に領収書などと一緒に申請をする、という面倒な手続きが必要でした。その面倒な手続きが、学生専用ライフカードでは不要になる、ということです。

※最近のカード付帯保険は、ほぼ9割くらいの保険付帯カードが、キャッシュレス診療可能になっています。

ただし、キャッシュレス可能なカードでも、保険会社との提携病院がない場所(たとえば田舎など)では、キャッシュレス診療は不可能で、まず自費で立替をして、それから保険金申請手続が必要です。

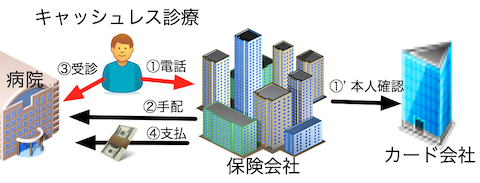

キャッシュレス診療の使い方のコツ

私も上海滞在時代や海外旅行で何度か使ったので、キャッシュレス診療の使い方のコツを少し書いておきます。それは3つ。

●体調が悪くなるかも、という段階で提携病院を聞いておく

●いきなり病院に行ってはダメ。カード会社に電話して病院を手配してもらうこと

●土日祝、年末年始など、カード会社が休みの日はキャッシュレス不可

いくら大都市でも、すべての病院が保険会社の提携病院であることはありません。もし飛び込みで病院に行ってしまうと、提携病院ではない場合、キャッシュレス診療サービスは使えないことになります。

なので、まずは提携病院がどこの病院なのか、を調べておく。提携病院が近くにないこともあるからです。そして、実際に病院に行きたくなったら、カード会社に電話して病院を予約してもらう。そうすれば確実にキャッシュレス診療をしてもらうことができます。

※以前は「健康なうちに提携病院を保険会社に聞いておくと安心ですよ」と読者さんにはアドバイスしていたのですが、2016年7月と8月の調査で、いくつかの保険会社で提携病院を教えてもらうのを断られました(涙)。理由はここでは割愛しますが、「本当に体調の悪いときしか提携病院を教えてもらえない」ということがあることは覚えておいてください。

そして、3つ目のポイント、「土日祝、年末年始などはキャッシュレス診療不可」について。キャッシュレス診療のためには、保険会社は「その人がカードの持ち主だ」という確認が必要です(上の図の①')。普通は、その確認は1、2時間で済みます。ですが土日祝などはカード会社が休みで確認が取れません。だからキャッシュレス不可となってしまうのです。覚えておきましょう。

ライフカードは発行が最短3営業日と早い

ライフカード発行までの時間は「最短3営業日」となっており、これは学生専用カードでも同じ。かなり早いと言えます。海外旅行の日程が迫っていて急いで申し込みするときには助かりますね。

留学にも使える(英語/フランス語の付保証明書を発行可能)

外国のビザ取得や、留学するときに、カード付帯保険の付保証明書(カードに保険が付いていることの証明書)の提出が必要な場合があります。

ライフカードカードでは、英語かフランス語の付保証明書が発行できるので、留学にもバッチリ使えます。(発行手続きは1週間~10日程度。でも余裕を持って1ヶ月くらい前からの申込をおすすめします)

ショッピング保険は年間300万円まで

ライフカードカードには、ショッピングプロテクション(動産総合保険)も付いています。保険金の限度額は年間300万円まで。ライフカードカードで買った商品が破損、盗難、火災などの損害を被った場合に、購入日から1年間、年間300万円まで補償されます(PC、スマホなど対象外品もアリ)。

たとえば、「買ったばかりのカメラを旅先で落としてこわしてしまった!」などの場合、保険金がもらえます。

学生専用ライフカードカードの評判のイマイチなところ

学生専用ライフカードの短所というか、足りない部分も書いておきます。

空港ラウンジは使えない

空港ラウンジが使えるのは、大体、年会費1万円以上のカードなので、年会費無料のライフカードでラウンジが使えないのは、仕方ないですね。ちなみに、学生専用ライフカードにはプライオリティパスも付いていません。

家族の保険はカバーできない(家族特約ナシ・家族カードは発行可)

学生専用ライフカードの付帯保険は、あくまでカード会員のみが対象。家族の保険もカバーする「家族特約」は付いていません。まあ、でも学生には関係ないですね。ほとんどいないと思いますが、家族特約つきカードに興味がある方はこちら⇒家族特約付きカード比較。

ちなみに、これもほとんどの人に関係ないですが、学生専用ライフカードでは、家族カードの発行もできません。

飛行機遅延/欠航・ロストバゲージ保険は無い

ライフカードの付帯保険には、飛行機遅延/欠航・ロストバゲージ保険はありません。これらの保険も有料カードにしか付いていないものです。これらの保険は、保険金をもらうための条件も厳しいので、私は無くてもいいんじゃないかと思っています。

「でも欲しい!」という人は、↓こちらのページを御覧ください。

飛行機欠航/遅延・ロストバゲージ保険付きカード比較表(20枚以上)

ライフカードカードでの海外キャッシングはイマイチ

現地ATMで現地通貨を引き出す「海外キャッシング」は、現地の両替所よりもお得に外貨両替できるオススメの方法。ただし、ライフカードで、それをやるのはイマイチです。両替レートの良さではマスターを選んでおけばいいのですが、繰上げ返済に電話代+振込手数料がかかってしまいます。

海外キャッシングでお得なカードは、年会費無料のものがあるので、別に作るべきです。↓こちらでしっかり解説しています。

国際キャッシュカード徹底比較

まとめ

ポイントをまとめると、学生専用ライフカードは、↓こんなカードと言えます。

●学生

●年会費無料が好きな人

●短期旅行者(90日以内)

●カード付帯保険を上乗せしたい人

●早めに保険付帯カードが欲しい人

利用の注意点

付帯保険は1枚だけでは不十分。必ず他カードで上乗せを。

海外キャッシングは別のカードのほうがいい

飛行機遅延/欠航・ロストバゲージ保険は無い

という感じです。

最後にもう一度書きますが、学生専用ライフカードは、学生なら持っていて損はないカードです。上手に旅行に活用してみてくださいね。公式サイトは↓こちら。