キャッシュレス診療が可能な海外旅行保険クレジットカードリスト

「有料の海外旅行保険には当然ついている『医療費キャッシュレスサービス』は、クレジットカードでは使えません。つまり、現地では病院に行ったときに、支払いを一度、自分で立て替える必要があります。」

と、昔は書いていましたが、そうでもなくなりました!

今では、キャッシュレスサービスが使える海外旅行保険クレジットカードが、ほとんどです!

Contents

キャッシュレスサービス可のクレジットカード

●三井住友VISAカード(自動付帯カードのみ)

●セディナカード(自動付帯カードのみ)

●JCBカード

●セゾンカード

●エポスカード

●KCカード

●UCカード

●JALカード(ゴールド・ダイナース・CLUB-Aカードのみ)

●ジャックスカード(海外保険が三井住友海上火災保険のもの限定)

●ベルメゾンメンバーズカード

●楽天カード

●楽天プレミアムカード

●MUFGカード

●DCカード

●ライフカード

●TS3カード

※最新の調査結果は、比較表に掲載しています。

⇒海外保険付クレジットカード比較表(キャッシュレスOK絞込み)

キャッシュレスサービス不可のカード

逆に、キャッシュレスサービス不可のカードのほうが珍しくなっています。下記のカードは不可なので要注意。

●三井住友VISAカード(利用付帯のもの全て)

●セディナカード(利用付帯のもの全て)

●オリコカード

●アプラスカード(ハワイラブカード ゴールド、新生アプラスゴールドカード含む)

●ビューカード(イオンsuica、ビックカメラsuica、ルミネカード含む)

●ANAカード

●dカードゴールド

●アメックスのゴールドより下のカード(グリーン、ANAアメックス、スカイトラベラー、デルタスカイマイル)

●ベルメゾンメンバーズカード

●三井住友トラストVISAカード

●アレコレカード(福岡銀行カード)

●ヤフージャパンカードSuica

三井住友の保険に注意。2019年7月からキャッシュレス不可のカードが増加(涙)

2019年7月から、

・引受保険会社が三井住友海上で、

・利用付帯のカード

は、すべてキャッシュレス診療が不可になりました(上の一覧に追加済み)。

セディナクラシックなど、人気カードも含まれているので、ご注意ください。

※楽天カードは、一度、不可になりましたが1ヶ月ほどで撤回され、また「可」に戻りました。

注意:キャッシュレス診療OKのカードでも、キャッシュレスが使えない場合もある

キャッシュレスサービスは、いつも、どこでも使えるわけではありません。あくまで、「保険会社との提携病院があれば使える」というものです。

日本人旅行者の多い都市なら、まず大丈夫ですが、少し田舎に行くときには、キャッシュレスサービスが使えない可能性があることも覚悟して、現金や支払い用のクレジットカードを準備しておきましょう。

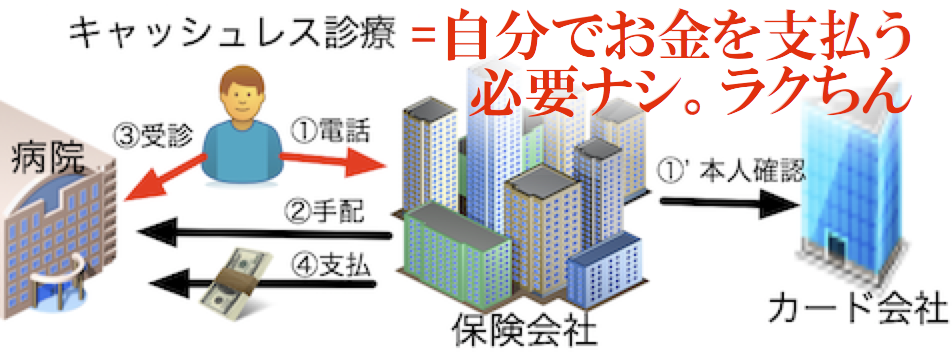

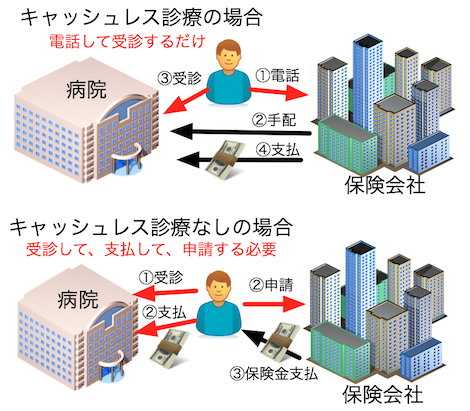

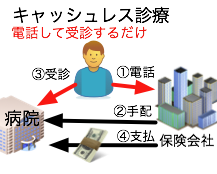

キャッシュレスサービスの使い方

医療費キャッシュレスサービスの使い方のポイントは、海外の旅行先で病院に行く前に、クレジットカードの海外サポートデスクに電話し、キャッシュレス対応の提携病院を紹介してもらい、そして病院に行くことです。

電話せずに、いきなり病院に飛び込んだ場合は、その病院が提携病院じゃないこともあります。提携病院じゃない場合は、キャッシュレスサービスに対応してくれず、現金やカードで支払うことになります。海外の病院では、お金が払えないと、診察さえもしてくれないことが、平気であるので、注意しましょう。

大都市と言っても、すべてが提携病院ということは、ありえません。日系病院や、外国人向け病院なら提携している可能性は高いですが、地元のローカル病院だと提携していない病院のほうが多いので、病院を選ぶときには注意をしてください。

カード保険のキャッシュレスは少し時間がかかる(土日は要注意)

実際に利用するときの話ですが、カード付帯保険のキャッシュレスサービスは、実際に使えるようになるまでに時間がかかります。

なぜなら、下記のような流れで、手続きが進むからです。

① 体調が悪くなり、海外サポートデスクに電話する

①’ 海外サポートデスク(保険会社)が、カード会社に会員であることを確認する

② 海外サポートデスクが、現地エージェントを使い提携病院を探し、予約する

③ 病院の予約完了の電話が来て、受診する

④ 保険会社が病院に支払いをする

①’の本人確認が有料海外旅行保険には無い部分です。この本人確認は、短ければ大体1時間くらい。通常時は長くても数時間です。ただし、注意すべきは、カード会社が休みのときです。深夜や休日だと、確認が取れず時間がかかり、病院での受診が翌日になったりすることもある、ということを頭に入れておきましょう。

実際に、タイで、休日に急に腹痛になり、キャッシュレス診療できなかった、という体験談もいただいています。↓こちら。

そんなときは、とりあえず、医療費は自分で払う、という覚悟をして、病院に行くことも一つの方法です。(あとで保険金申請をする手間は、かかりますが)

〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜

カード保険のキャッシュレスサービスを利用するときの、さらに詳細な注意点を追加しました。↓こちらから御覧ください。

\ SNSでシェアしよう! /

海外旅行保険節約研究所の注目記事を受け取ろう

− 海外旅行保険節約研究所

− 海外旅行保険節約研究所

この記事が気に入ったら

いいね!しよう

海外旅行保険節約研究所の人気記事をお届けします。

-

気に入ったらブックマーク!

- フォローしよう! Follow @nomutetsu