セディナカードの海外旅行保険と海外旅行での注意点

セディナカードの海外旅行保険は、残念ながらイマイチ。ただ、セディナカードは海外旅行に必須の外貨両替の面で、旅行者には必須のお役立ちカード。ですので、海外旅行保険の有り無しに関わらず、作っておくことをおすすめします。

セディナカードは種類も多いです。それぞれ、下に詳しく解説していきます。

Contents

- 1 セディナカードに付帯の海外旅行保険は3種類

- 2 まず結論

- 3 海外旅行保険が付帯するセディナカードはコレ

- 4 海外旅行保険付きセディナカードの保険内容

- 5 セディナカードの保険は自動付帯と利用付帯の両方がある

- 6 セディナカードの付帯保険に、プラスどれだけで海外旅行保険は十分か?

- 7 足りない分は、他のカード付帯保険との合算でカバー

- 8 セディナカードの評判の良い特典

- 9 セディナカードのイマイチなところ

- 10 セディナカードの選び方。個々のカードの違い

- 11 ①年会費無料セディナカードは2枚(=海外旅行保険無し)

- 12 ②自動付帯の海外旅行保険付きセディナカード

- 13 楽天銀行セディナとセディナカードゴールドは年会費は高いが、そのぶん保険が良いわけではない

- 14 家族の分の保険もカバーするセディナゴールドカード

- 15 ③利用付帯の海外旅行保険付きセディナカード

- 16 まとめ

セディナカードに付帯の海外旅行保険は3種類

セディナカードは、付帯する海外旅行保険は、大きく分けて4種類です。

①海外旅行保険なし=年会費無料

②治療費用100万円レベル(自動付帯)=年会費1100円〜

③治療費用100万円レベル(利用付帯)=年会費1100円〜

④治療費用300万円レベル=年会費6600円

↑このように、年会費無料のカードには海外旅行保険は付帯していないので注意が必要です。

このページでは、②と③の「ケガ病気治療費用100万円レベル」のカードをメインに解説していきます。

④に関しては、ゴールドカードですし、家族の保険もカバーする「家族特約」が付いているカードですので、↓こちらのページで別に解説していきます。

まず結論

セディナカードの海外旅行での評価について、結論(ポイント)をまとめておきます。

セディナカードの良いところ

外貨両替でお得

保険が自動付帯(海外へ行けば自動で保険が有効に)

キャッシュレス診療OK

ショッピング保険付(=180日間、買ったものを補償)

利用付帯のカードなら3ヶ月以上の旅行にも使える

セディナカードのダメなところ

年会費有料でも海外旅行保険がイマイチ(治療費用上限100万、比較表10位圏外)

一枚だけでは海外旅行保険は完全に不足

空港ラウンジが使えない

子供の保険はカバーできない(家族特約ナシ・家族カードは発行可)

飛行機遅延/欠航・ロストバゲージ保険は無い

セディナカードは、こんな人向け

●お得に外貨両替したい人

●イオンやセブンイレブンなどセディナカードでポイントを貯めたい人

●短期旅行者(3ヶ月以内)も長期旅行者(3ヶ月以上)もすべて

●海外旅行保険付帯の別のカードがある人

海外旅行保険が付帯するセディナカードはコレ

①海外旅行保険ナシのセディナカード

●セディナカード(年会費無料)

●セディナJiyu!da!(年会費無料)

②自動付帯の海外旅行保険が付帯するセディナカード

●ハローキティカード(年会費1100円)

●アトムカード (年会費1100円)

●楽天銀行セディナカード(年会費2095円)

●セディナカードゴールド(年会費2095円)

※価格は税込

③利用付帯の海外旅行保険が付帯するセディナカード

●セディナカードクラシック(年会費1100円)

●セディナカードファースト(年会費1100円)

※価格は税込

下でそれぞれ解説しています。

海外旅行保険付きセディナカードの保険内容

上で紹介した海外旅行保険付きセディナカードの保険内容は、↓このようになっています。

傷害死亡/後遺障害 1000万*

傷害治療 100万(1回のケガにつき)

疾病治療 100万(1回の病気につき)

賠償責任 1000万(1回の事故につき)

携行品損害 10万 (1年でリセット)

救援者費用 100万(1年でリセット)

飛行機遅延/欠航 なし

ロストバゲージ なし

※セディナカードゴールドのみ「傷害死亡/後遺障害」は2000万

保険期間は最長90日。引受保険会社は、三井住友海上。

キャッシュレス診療OK。(自動付帯カード、利用付帯カードともに)

カード付帯の海外旅行保険を選ぶとき、一番重要なのは、一番使う確率の高い、病気ケガの治療費用の補償額です。それが、セディナカードでは、ケガ・病気治療費ともに100万円。他のカードなら、年会費無料カードでも、治療費用が200万円のカードもあるので、セディナの保険はイマイチです。

これ一枚では海外旅行保険は全く足りないので、必ず別に、保険付帯カードを準備して上乗せするようにしてください。(下で解説)

セディナカードの保険は自動付帯と利用付帯の両方がある

カード付帯保険の条件には、二種類あります。

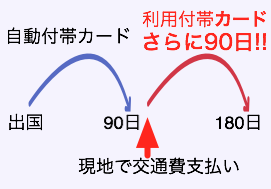

①自動付帯:海外へ行くと自動的に保険が有効になる

②利用付帯:海外旅行の交通費などをカード払いすると保険が有効になる

セディナカードは自動付帯と利用付帯の両方があるので、間違えないようにしてください。

選び方としては、「3ヶ月以内の旅行なら自動付帯が便利」と覚えておけばOKです。自動付帯なら、手続き不要で、海外に行けば自動的に保険が有効になるからです。

一方、3ヶ月以上の海外旅行の人は、利用付帯カードが役立ちます。↓こういう技が使えます。

利用付帯裏技:保険が利用付帯であることは、注意点であり利点

セディナカードクラシックと、セディナカードファーストの海外旅行保険は、利用付帯です。利用付帯のカードは、ツアー代金や公共交通機関の代金を支払わないと、海外旅行保険が有効になりません。この点には、注意が必要です。

でも、この利用付帯、実は、最大の利点にもなるんです。

最大の利点というのは、私が「利用付帯裏技」と呼んでいるもの。

利用付帯裏技というのは、利用付帯カードの「カード利用時から保険が有効になる」という特性を活かし、本来なら、90日が限度のカード付帯保険を、90日以上の海外滞在でも使ってしまう技です。

この技を使えば、半年、いや、半年以上の海外滞在でも、カード付帯保険でカバーすることができます。利用付帯裏技について、くわしくは、こちらの記事をご覧ください。参考記事:利用付帯海外保険カードで90日(3ヶ月)以上を狙う裏技と注意点

セディナカードの付帯保険に、プラスどれだけで海外旅行保険は十分か?

上にも書きましたが、ハッキリ言って、セディナカード1枚の保険だけでは足りません。

足りるか足りないか、で問題となる項目は、

●疾病・傷害治療費用の額

●救援者費用の額

の2つです。その中でも疾病・傷害治療費用は、風邪や腹痛でも使う可能性があり、一番使う確率が高いので最重要。

その治療費用で、必要額を考えてみると、大雑把な額ですが↓こんな感じになります。

●アジア 300〜500万⇒カード2,3枚

(台湾300万、香港400万、シンガポール500万)

●ヨーロッパ 400〜600万⇒カード2,3枚

●オーストラリア 400万⇒カード2枚

●アメリカ(ハワイ含む) 1000万以上⇒カード5枚

(グアム・サイパンは400万くらい)

という感じです。なので、セディナカード1枚の付帯保険だけでは「アジアでも保険金が不足する」というレベルです。ですので、他のカード付帯保険も使って上乗せする必要があるんですね。上乗せについては、↓次に、説明します。

足りない分は、他のカード付帯保険との合算でカバー

セディナカード1枚だけの付帯保険で足りないので、他の保険付きクレジットカードを持ち、保険を上乗せさせます。

海外旅行保険付きのクレジットカードを2枚以上持っていた場合は、それぞれの項目の補償限度額が合算されるのです!(ただし傷害死亡/後遺障害の項目は合算されない)

具体例で見てみましょう。セディナアトムカード(マスター)と、エポスカード(VISA)を選ぶとします。

↓表で見ると、補償額はこんな感じに合算されます。

セディナアトムカード |

エポスカード |

→ | 合算結果 | |

|---|---|---|---|---|

| 保険期間 | 90日 | 90日 | → | 90日 |

| 条件 | 自動付帯 | 自動付帯 | ||

| 傷害死亡 /後遺障害 |

1000万 | 500万 | → | 1000万 |

| 傷害治療 費用 |

100万 | 200万 | → | 300万 |

| 疾病治療 費用 |

100万 | 270万 | → | 370万 |

| 賠償責任 | 1000万 | 2000万 | → | 3000万 |

| 携行品損害 | 10万 | 20万 | → | 30万 |

| 救援者費用 | 100万 | 100万 | → | 200万 |

| エポスカード詳細 |

※「傷害死亡/後遺障害」の項目だけは合算されず、高い金額のほうが上限になる。

↑この合算後の額なら、アジア旅行なら、なんとか一応、安心できますね。もっと保険金があったほうが安心という人は、保険付帯カードをさらにもう一枚作っておくと、さらに上乗せになります。

ちなみに、合算させる目的でカードを選ぶなら、保険が自動付帯のカードのほうが余計な手続き不要なのでラクです。

また、セディナカードを作るときは、上の表の例のように、国際ブランド(VISA・マスター・JCB)を、もう一枚のカードと別の国際ブランドにしましょう。なぜなら、海外ではVISAしか使えない店や、マスターしか使えない店、などもあり、違う国際ブランドのカードがあったほうが、使える店が増えるからです。

年会費無料や年会費の安いカードを探しているなら、こちらの比較表から探してみてください。⇒クレジットカード海外旅行保険比較表(80種以上)

セディナカードの評判の良い特典

セディナカードの、評判が良い特典を見てみましょう。

外貨両替でお得(=海外キャッシングがお得)

海外の現地通貨は、現地のATMからクレジットカードで引き出す「海外キャッシング」が手数料が安くてお得です(利息も含めて安い)。

そのときに重要なのが「繰り上げ返済」と呼ばれるものなのですが、中でも、セディナカードは繰り上げ返済がしやすいカードなのです。(セディナカードの中でも、ユーザーサイトがOMCplusのもの。このページで紹介しているセディナカードは、全てOMCplusのものですので、安心してください)

OMCplusのセディナカードだと、スマホアプリや、インターネットから繰り上げ返済(ペイジーでの返済)ができます。しかも、そのときの振込手数料も無料。

私自身、数か国でセディナカードでATM引き出しを試してみましたが、いつも一番安く外貨をゲットできるのが、セディナカードでした。

私は、海外旅行保険付きカードは別に何枚かあるので、保険ナシの年会費無料のセディナカードを使っています。

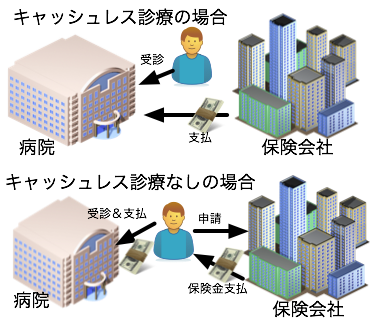

セディナカードの海外保険は全てキャッシュレス診療OK

※2019年7月ごろに、一度、「セディナカードクラシックはキャッシュレス診療不可」の案内が出たのですが、その後、撤回された模様です!

大都市限定になりますが、セディナカードクラシックでは、キャッシュレス診療が可能です。

キャッシュレス診療とは、キャッシュレス・メディカルサービスとか、医療費キャッシュレスサービスだとか呼ばれるのですが、要は、「現地の病院にかかったときに、保険会社が直接、病院に支払いをしてくれて、自分で支払いをしないで済む」というサービスです。

昔は、このサービスが無く、現地の病院では一度自分で支払いをし(立て替え払いをし)、その後、カード会社(保険会社)に領収書などと一緒に申請をする、という面倒な手続きが必要でした。その面倒な手続きが、セディナカードクラシックでは不要になる、ということです。

※最近のカード付帯保険は、ほぼ9割くらいの保険付帯カードが、キャッシュレス診療可能になっています。

ただし、キャッシュレス可能なカードでも、保険会社との提携病院がない場所(たとえば田舎など)では、キャッシュレス診療は不可能で、まず自費で立替をして、それから保険金申請手続が必要です。

ショッピング保険付き(年間100万円まで)

セディナカードには、ショッピングプロテクション(動産総合保険)が付いています。セディナカードで買った商品を、購入日から180日間、盗難・破損などの偶然な事故によって被った損害を補償してくれます。保険金の限度額は、セディナカードゴールドが年間150万円まで。他のカードは年間50万円まで、です。(自己負担3000円。PC、スマホなどは対象外)。

たとえば、「買ったばかりのカメラを旅先で落としてこわしてしまった!」などの場合、保険金がもらえます。

セディナカードのイマイチなところ

セディナカードの短所というか、足りない部分も書いておきます。

空港ラウンジは使えない

このページで紹介している、付帯保険の治療費用が100万円のセディナカードは、年会費の安い一般カードなので、残念ながら空港ラウンジは使えません。

空港ラウンジが使いたい人は、年会費が大体5000円以上のカードに申し込む必要があります。ちなみに、セディナカードにはプライオリティパスも付いていません。

子供の保険はカバーできない(家族特約ナシ・家族カードは発行可)

セディナカードの付帯保険は、あくまでカード会員のみが対象。家族の保険もカバーする「家族特約」は付いていません。ですので18歳未満の子供がいる場合は、有料保険に加入するか、家族特約つきカードを別に作る必要があります。(家族特約について詳しくはこちら)

ただし、セディナカードは、家族カードを年300円〜477円で発行できるので、18歳以上の家族は、家族カードを作れば、カード会員と同じ保険をもらえます。

飛行機遅延/欠航・ロストバゲージ保険は無い

セディナカードの付帯保険には、飛行機遅延/欠航・ロストバゲージ保険はありません。これらの保険も年会費の高いカードにしか付いていないものです。ただ、これらの保険は、保険金をもらうための条件も厳しいので、私は無くてもいいんじゃないかと思っています。

「でも欲しい!」という人は、↓こちらのページを御覧ください。

飛行機欠航/遅延・ロストバゲージ保険付きカード比較表(20枚以上)

セディナカードの選び方。個々のカードの違い

では、たくさん種類があるセディナカードですが、違いは何で、どう選べばいいでしょうか。保険内容とポイントの貯まり方で比較できるように、表にまとめてみました。↓こんな感じになりました。

↓カード名をクリックすると、そのカードの解説に飛びます。

| カード名 | 年会費(税込) | 初年度無料 | 保険条件 | 海外保険 治療費用額* | ポイント3倍 | |||

| セブンイレブン | イオン、ダイエー | 宇佐美給油 | 海外買物 | |||||

| セディナカード | 無料 | ○ | × | × | ○ | × | × | × |

| Jiyu!da! | 無料 | ○ | × | × | ○ | ○ | ○ | ○ |

| クラシック | 1000円 | × | 利用付帯 | 100万 | ○ | ○ | ○ | × |

| ファースト* | 1100円 | ○ | 利用付帯 | 100万 | ○ | ○ | ○ | × |

| ハローキティ* | 1100円 | ○ | 自動付帯 | 100万 | × | × | × | × |

| アトムカード | 1100円 | ○ | 自動付帯 | 100万 | ○ | ○ | × | × |

| 楽天銀行セディナ | 2095円 | × | 自動付帯 | 100万 | × | ○ | × | × |

| セディナカードゴールド | 2095円 | × | 自動付帯 | 100万 | ○ | × | × | × |

| セディナゴールドカード | 6600円 | × | 自動付帯 | 300万 家族もカバー |

○ | ○ | ○ | × |

※海外旅行保険で一番大事な「治療費用」の保険金の限度額

※セディナカードファーストは、18歳〜25歳まで限定のカード

※ハローキティカードは、ハローキティ関係の特典が豊富

私自身は、セディナカードは外貨両替専用と考えているので、年会費無料のセディナカードを使っています。Jiyu!da!カードは、ポイント3倍の場所が多いのですが、リボ払い専用カードなので、利息を払いすぎない上手な使い方にはコツが必要です。

それぞれのカードを、一枚ずつ解説していきます。

①年会費無料セディナカードは2枚(=海外旅行保険無し)

年会費無料のセディナカードは2枚。ただし、残念ながら海外旅行保険は、どちらにも付帯していません。

ちなみに、セディナカードのポイント付与ですが、基本的に200円で1ポイントです。下に「ポイント3倍」と書いてあるものは「200円で3ポイントもらえる」という意味になります。

セブンイレブンやイオンでのポイント3倍は嬉しいですね。本家のイオンカードも基本的には200円で1ポイントしかもらえないので、イオン好きの人はセディナカードのほうが得ですね。

セディナカード

年会費無料の一番ベーシックなカード。

海外旅行保険なし。ポイント特典は↓これのみ。

●全国のセブン‐イレブンでポイント3倍。

ポイント特典は少ないのですが、私は、↑このシンプルなセディナカードを使っています。

セディナカードJiyu!da!

年会費無料。海外旅行保険なし。

リボ払い専用カードですが「自由だ」という名前どおり、いつでも好きな額をネットで返済できるので、リボ払いではない使い方もできます。リボ専用カードのぶん、↓このように特典は多いです。

●全国のセブン‐イレブンでポイント3倍

●ダイエーとイオンで毎日ポイント3倍

●宇佐美ガソリンスタンドでポイント3倍

●海外ショッピングでポイント3倍

セディナカードとセディナカードクラシックの違い

まぎらわしいのが↓この2枚のカード。全然違うカードなので、要注意です。

●セディナカード(上で解説)

年会費無料、海外保険なし、白いカード

●セディナカードクラシック(下で解説)

年会費1100円、海外保険つき(利用付帯)、グレーのカード

②自動付帯の海外旅行保険付きセディナカード

ここからは、海外旅行保険付きセディナカードです。年会費がかかります。

自動付帯のセディナカードで一番ベーシックでおすすめなのは、↓このアトムカードですね。イオンでもポイント3倍です。

アトムカード

年会費1100円(税込)、初年度年会費無料。

海外旅行保険付き(治療費用限度額100万円)。

自動付帯。

このアトムカードの利用金額の0.3%が自動的に寄付される、という、ちょっと変わったカード。

●全国のセブン‐イレブンでポイント3倍

●ダイエーとイオンで毎日ポイント3倍

セディナハローキティカード

年会費1100円(税込)、初年度年会費無料。

海外旅行保険付き(治療費用限度額100万円)。

自動付帯。

ハローキティ好きな人のためのカード。

特典は、ハローキティ関連ばかりなので人を選ぶカードです。

●ハローキティポイントコレクション

●誕生月にバースデーカードが届く

●サンリオピューロランド・ハーモニーランドでの優待

※セディナカードは、他のカードでもハローキティの絵が載っているカードがあるので、違いに注意してくださいね。

楽天銀行セディナとセディナカードゴールドは年会費は高いが、そのぶん保険が良いわけではない

↓この2枚のカードは、年会費が高くなるのですが、そのぶん保険内容が良くなるわけではありません。比較すると↑上の年会費1000円のカードのほうが得と言えます。

楽天銀行セディナカード

年会費2095円(税込)。

海外旅行保険付き(治療費用限度額100万円)。

自動付帯。

●全国のセブン‐イレブンでポイント3倍

セディナカードゴールド

年会費2095円(税込)。

海外旅行保険付き(治療費用限度額100万円)。

自動付帯。

●全国のセブン‐イレブンでポイント3倍

「セディナカードゴールド」と「セディナゴールドカード」の違い

これまた、まぎらわしいのですが、↓この2つは全く別カードです。

A●セディナカードゴールド

年会費2095円。海外旅行保険よくない。

B●セディナゴールドカード

年会費6600円。海外旅行保険が非常に良い。家族もカバーする「家族特約」付き。

Aの付帯保険はショボいのですが、Bの付帯保険は、他のゴールドカードと比較しても、なかなか良いです。簡潔に説明すると、↓こんな感じ。

家族の分の保険もカバーするセディナゴールドカード

Bのセディナゴールドカードは、「家族特約」が付いているので、1枚カードを発行しただけで、配偶者、同居の家族も海外へ行くと、その海外旅行保険の対象となります。

家族旅行はもちろんのこと、配偶者や子供や同居家族だけが海外旅行をしたとしても、保険対象になります。家族持ちには、非常にお得なカードです。詳しくは、↓こちらの記事に書いています。

③利用付帯の海外旅行保険付きセディナカード

↓この2枚のカードは、利用付帯裏技を使えば、3ヶ月以上の海外旅行にも保険が使えます。

セディナカードクラシック

年会費1100円(税込)。

海外旅行保険付き(治療費用限度額100万円)。

利用付帯で、利用付帯裏技可能。

●全国のセブン‐イレブンでポイント3倍

●ダイエーとイオンで毎日ポイント3倍

●宇佐美ガソリンスタンドでポイント3倍

※【長期滞在者には超メリットあり】JCB・VISA・マスターそれぞれ1枚、合計3枚発行可能で、3枚の付帯保険を上乗せ可能。(3枚それぞれで申込&審査が必要)

セディナカードファースト

年会費1100円(税込)。

海外旅行保険付き(治療費用限度額100万円)。

利用付帯で、利用付帯裏技可能。

18歳〜25歳限定カードで特典多数。

●初年度年会費無料

●次年度以降もショッピング年1回以上利用で無料

●全国のセブン‐イレブンでポイント3倍

●ダイエーとイオンで毎日ポイント3倍

●宇佐美ガソリンスタンドでポイント3倍

セディナカードファースト所持者が26歳になった後の、最初のカード更新時にセディナカードクラシックに切り替わります。

まとめ

ポイントをまとめると、セディナカードは、↓こんなカードです。

●お得に外貨両替したい人

●イオンやセブンイレブンなどセディナカードでポイントを貯めたい人

●短期旅行者(3ヶ月以内)も長期旅行者(3ヶ月以上)もすべて

●海外旅行保険付帯の別のカードがある人

利用の注意点

一枚だけでは海外旅行保険は不足

家族の保険はカバーできない(家族カードは発行可能)

飛行機遅延/欠航・ロストバゲージ保険は無い

という感じです。

セディナカードは外貨両替に役立つので、海外旅行には必須のカードですが、海外旅行保険の内容はイマイチです。保険に関しては、必ず、別の保険付帯カードを準備するようにしてくださいね。

※本サイトの表記内容は2021年5月現在の内容になります。正しい詳細に関しては株式会社セディナの公式ページをご確認ください。

\ SNSでシェアしよう! /

海外旅行保険節約研究所の注目記事を受け取ろう

− 海外旅行保険節約研究所

− 海外旅行保険節約研究所

この記事が気に入ったら

いいね!しよう

海外旅行保険節約研究所の人気記事をお届けします。

-

気に入ったらブックマーク!

- フォローしよう! Follow @nomutetsu