JCB CARD R海外旅行保険の注意点←海外生活者の観点から

2018年9月、長期滞在者に嬉しい、利用付帯裏技可能カードに、年会費無料の仲間が増えました!その名は「JCB CARD R」。

リボ払い専用カードですが、そのぶんポイント優遇など特典が多いですし、海外旅行保険も、しっかり付帯。

JCB CARD Rの海外旅行保険は、保険金限度額だけ見ると、治療費用限度額が100万円と、一般カードの中では「なかなか良い」くらいのレベルです。

しかし、保険が利用付帯(=保険を有効にするためには旅費や交通費のカード払いが必要)なので、3ヶ月以上の長期旅行をする人には、利用付帯裏技が使えて大幅な節約ができる神カードです。

ただし、3ヶ月以内の短期旅行ばかりする人には、保険を有効にするためには少し面倒なカードとなるので注意してください。

●海外旅行保険付帯の年会費無料カードが欲しい人

●3ヶ月以上の海外滞在の予定がある人

●利用付帯裏技可能なカードを探している人

●ゴールドカードの発行は、ちょっと厳しいという人

●専業主婦の奥さんや、無収入の子供にも旅行させたい人

●リボ払い専用カードを注意して使える人

参考:利用付帯海外保険カードで90日(3ヶ月)以上を狙う裏技と注意点

Contents

- 1 まず結論

- 2 JCB CARD Rの年会費

- 3 JCB CARD Rの海外旅行保険の補償限度額

- 4 JCB CARD Rの保険の条件は利用付帯。保険を有効にするために交通費などのカード払いが必要

- 5 JCB CARD Rの利用付帯は、わりと広く交通費を認めてくれる

- 6 JCB CARD Rに、プラスどれだけで海外旅行保険は十分か?

- 7 足りない分は、他のカード付帯保険との合算でカバー

- 8 JCB CARD Rの家族カードを作れば家族の保険もカバーできる

- 9 家族カード持ちの家族と一緒に旅行するときの支払い

- 10 JCBのメリット。10万円以上の高額な持ち物がある人は、JCBのトッピング保険がおすすめ

- 11 他の年会費無料JCBカードとの比較

- 12 JCB CARD Rはリボ払い専用カードだが、ポイント還元率で相殺&トータルでプラスになる場合多し

- 13 JCB CARD Rのその他の評判の良いところ

- 14 JCB CARD Rの評判の良くないところ

- 15 まとめ

まず結論

JCB CARD Rの海外旅行での評価について、結論(ポイント)をまとめておきます。

JCB CARD Rの良いところ

年会費無料

保険が利用付帯(海外へ行けば自動で保険が有効に)だが利用付帯裏技が使え、3ヶ月以上の海外滞在でも使える

海外旅行保険はまあまあレベル(疾病治療費上限100万,傷害治療費上限100万)

JCBは不正利用への対応が良い

JCBトッピング保険(月240円)で10万円以上の持ち物も保証可能

キャッシュレス診療OK

留学にも使える(外国語の付保証明書を発行可能)

ショッピング保険付き(カードで買った商品に保証)

JCB CARD Rのダメなところ

リボ払い専用カードなので手数料(利息)がかかる。←繰上返済で節約可能

一枚だけでは海外旅行保険は不足

空港ラウンジは使えない

家族の保険はカバーできない(18歳以上なら家族カードでカバー可能)

飛行機遅延/欠航・ロストバゲージ保険は無い

国際ブランドがJCBしか選べない

JCB CARD Rの年会費

●本会員 年会費無料

●家族カード会員 年会費無料

JCB CARD Rの海外旅行保険の補償限度額

保険は利用付帯で、期間は最長90日。

傷害死亡/後遺障害 2000万

傷害治療 100万(1回のケガにつき)

疾病治療 100万(1回の病気につき)

賠償責任 2000万(1回の事故につき)

携行品損害 20万 (1旅行につき)

救援者費用 100万

飛行機遅延/欠航 なし

ロストバゲージ なし

(引受保険会社は損保ジャパン日本興亜)

カード付帯の海外旅行保険を選ぶとき、一番重要なのは、一番使う確率の高い、病気ケガの治療費用の補償額です。それが、JCB CARD Rでは、100万円と少し少なめ。年会費無料カードでも200万円の補償があるカードは他にあります。3ヶ月以内の短期旅行用のカードとして考えるなら、別にもっと良いカードがあります。

ただし、3ヶ月以上の長期旅行を考えるなら、最高のカードと言えます。この補償額は、ゴールドカードを除く、利用付帯裏技可能カードの中では、一番良い内容だからです。キャッシュレス診療も可能ですし、年会費も無料。作っておいて損は無いカードです。

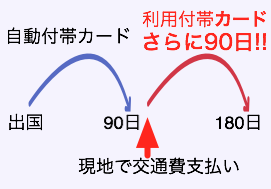

JCB CARD Rの保険の条件は利用付帯。保険を有効にするために交通費などのカード払いが必要

カード付帯保険の条件には二種類あります。

①自動付帯:海外へ行くと自動的に保険が有効になる

②利用付帯:海外旅行の交通費などをカード払いすると保険が有効になる

JCB CARD Rは利用付帯なので、保険を有効にさせるためにパックツアー代金や交通費などのカード支払いが必要です。一見、面倒なのですが、実は、別の部分でメリットがあります。↓これです。

利用付帯は面倒だが、裏技で3ヶ月以上の旅行でも使える

利用付帯のカードは、裏技的な使い方として、「海外へ行ってから、現地公共交通機関をカード払いをすると、その時点から保険が有効になる」という使い方ができます。つまり保険期間を自由に決められるのです。

その使い方をすると、他のカードと組み合わせることで、3ヶ月以上の海外滞在でもカード付帯保険でカバーできます。これが、このJCB CARD Rの強みです。

利用付帯裏技について、その他の利用付帯裏技OKカードなど、詳しくは、↓こちらの記事で解説しています。

JCB CARD Rの利用付帯は、わりと広く交通費を認めてくれる

JCB CARD Rの利用付帯は、他の利用付帯カードと比較して、わりと広く交通費支払を認めてくれる、という特長があります。

電子マネーへのチャージ&交通費支払でも利用付帯が有効に

JCB CARD Rの利用付帯保険は、

②その電子マネーで交通費支払い

という2つを満たせば、その2つでも利用付帯が有効になります。(他のカード会社では、これを認めない会社もあります)

実際に病院にかかるときや、保険金請求時には、

②電子マネーで交通費支払いをした証明

の2つが必要になります。

証明は必ずしも紙の書類である必要はなく、スマホの画面キャプチャや、券売機の画面を写真に撮ったものでも良い、とのこと。

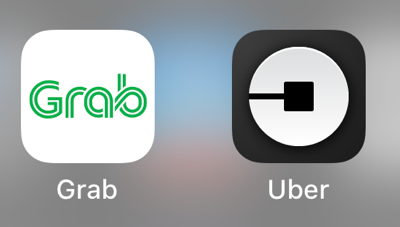

UberやGrabなど、配車アプリでも利用付帯が有効

UberやGrabなどの「配車アプリ」への支払いでも、JCB CARD Rなら海外旅行保険が有効になります。(JCB CARD Rが、というより、引受保険会社の損保ジャパン日本興亜がOKとしています)

セディナカードクラシックなど、引受保険会社が三井住友海上の場合、UberやGrabなどの支払いはダメなので、これは、ありがたいですね。

JCB CARD Rに、プラスどれだけで海外旅行保険は十分か?

ハッキリ言えば、JCB CARD R1枚の保険だけでは足りません。

足りるか足りないか、で問題となる項目は、

●疾病・傷害治療費用の額

●救援者費用の額

の2つです。その中でも治療費用は、風邪や腹痛でも使う可能性があり、一番使う確率が高いので最重要。

その治療費用で、必要額を考えてみると、大雑把な額ですが↓こんな感じになります。

●アジア 300〜500万⇒カード2,3枚

(台湾300万、香港400万、シンガポール500万)

●ヨーロッパ 400〜600万⇒カード2,3枚

●オーストラリア 400万⇒カード2枚

●アメリカ(ハワイ含む) 1000万以上⇒カード5枚

(グアム・サイパンは400万くらい)

という感じです。なので、JCB CARD R1枚の付帯保険だけでは「アジアでも保険金が不足する心配アリ」というレベルなのです。ですので、他のカード付帯保険も使って上乗せする必要があるんですね。上乗せについては、↓次、説明します。

足りない分は、他のカード付帯保険との合算でカバー

JCB CARD Rの1枚だけの付帯保険で足りないので、他の保険付きクレジットカードを持ち、保険を上乗せさせます。

海外旅行保険付きのクレジットカードを2枚以上持っていた場合は、それぞれの項目の補償限度額が合算されるのです!(ただし傷害死亡/後遺障害の項目は合算されない)

具体例で見てみましょう。JCB CARD Rと、もう1枚を、エポスカード(VISA)を選ぶとします。(2枚持つなら国際ブランドが違うカードのほうが使える店が広がるのでオススメです)

※JCB CARD Rは利用付帯裏技で、保険の有効期間を自由に選べるのですが、今回は、上乗せのために、海外へ行く前に交通費をカード払いしたケースを見てみます。

↓表で見ると、補償額はこんな感じに合算されます。

| JCB CARD R | エポスカード | → | 合算結果 | |

|---|---|---|---|---|

| 保険期間 | 90日 | 90日 | → | 90日 |

| 条件 | 利用付帯 | 自動付帯 | ||

| 傷害死亡 /後遺障害 |

2000万 | 500万 | → | 2000万 |

| 傷害治療 費用 |

100万 | 200万 | → | 300万 |

| 疾病治療 費用 |

100万 | 270万 | → | 370万 |

| 賠償責任 | 2000万 | 2000万 | → | 4000万 |

| 携行品損害 | 20万 | 20万 | → | 40万 |

| 救援者費用 | 100万 | 100万 | → | 200万 |

※「傷害死亡/後遺障害」の項目だけは合算されず、高い金額のほうが上限になる。

↑この合算後の額なら、アジア旅行なら、一応、安心できますね。もう少し保険金があったほうが安心という人は、保険付帯カードをさらにもう一枚作っておくと、さらに上乗せになります。合算&必要な保険額に関しては、↑こういう感じで考えてください。

ちなみに、3ヶ月以内の海外旅行で、保険を合算させる目的でカードを選ぶなら、保険が自動付帯のカードのほうが余計な手続き不要なのでラクです。

ただし、JCB CARD Rは、国際ブランドをJCBしか選べません。上乗せ用に組み合わせるカードの選び方としては、JCB CARD Rの国際ブランドとは別のものを選ぶのがオススメです。具体的には、VISAやマスターカードですね。なぜなら、海外ではVISAしか使えない店や、マスターしか使えない店、などがあるからです。

上乗せ用の年会費無料や格安年会費のカードを探すなら、こちらの比較表から探してみてください。国際ブランドもわかるようにしています。⇒クレジットカード海外旅行保険比較表(80種以上)

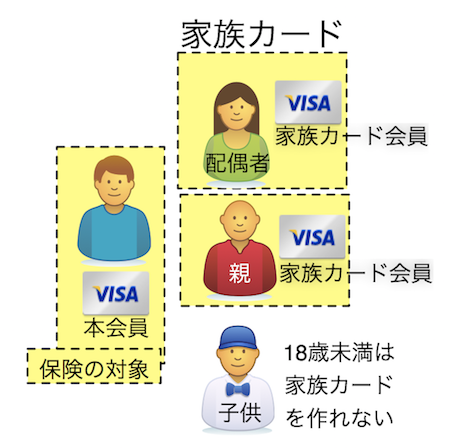

JCB CARD Rの家族カードを作れば家族の保険もカバーできる

JCB CARD Rでは、家族カードも年会費無料で発行することができます。しかも、その家族カードにも、本会員と同じ海外旅行保険が付帯します。

家族カードを作れば、収入のない専業主婦の奥さんや子供、退職後の両親など、つまり、自分のカードを作ることが難しい人たちの分のカード付帯保険も準備できてしまいます。ただし、家族カードは18歳以上じゃないと作れないことは覚えておいてください。

18歳未満の子供を、カード付帯保険でカバーしたい場合は、「家族特約」付きのカードを作るしかありません。家族特約付きカードに関してはこちらの記事を御覧ください。

家族カード持ちの家族と一緒に旅行するときの支払い

家族カード持ちの家族と一緒に旅行するときは、一人が一緒にカード支払いをしてしまっても、利用明細やレシートなどで、利用人数の確認ができれば、二人とも海外旅行保険は有効になります。

たとえば、夫が本会員で、妻に家族カードを作っているとします。2人で海外旅行する場合、夫が2人ぶんの飛行機代を自分のJCB CARD Rで支払ったとしても、2人とも海外旅行保険は有効になる、ということです。ただし、2人分を支払ったという証明をレシートなどでできないとダメ、ということです。

このときに注意したいのが、タクシーの支払いです。タクシーの支払いは、利用人数が確認できませんよね。その場合、支払いをした人の保険しか有効にならないので、注意が必要です。

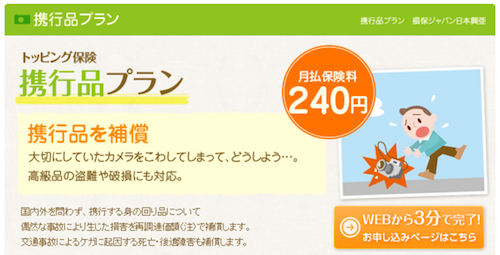

JCBのメリット。10万円以上の高額な持ち物がある人は、JCBのトッピング保険がおすすめ

このJCB EITを含む、JCBカードのメリットとして、JCBカード会員だけで加入できる「トッピング保険」というものがあります。このトッピング保険の中で、海外旅行者には「携行品プラン」(月額240円)がおすすめ。

JCBトッピング保険の携行品プランが海外旅行者にオススメな理由

なぜ、トッピング保険の携行品プランがオススメなのかと言うと、携行品損害の保険金が時価評価額ではなく、再調達価額でもらえるから。簡単に言えば、JCBトッピング保険を使うと、カード付帯保険より保険金がたくさんもらえるからオススメ、ということです。

普通のカード付帯保険でも、もちろん「携行品損害」という項目で、持ち物の盗難や破損はカバーされます。でも、もらえる保険金が時価評価なんです。「時価」とは、文字が示すとおり、その商品を購入してから時間が経っていれば経っているほど、もらえる保険金は少なくなるということ。時価評価の場合、買ってから時間が長く経っているものは、盗難/破損されたので再購入したいと思っても、保険金だけでは足りなくなります。それが、普通のカード付帯保険のイマイチな点です。

それが、このトッピング保険なら、「再調達価額」つまり「もう一回買うために必要な価格」のぶんだけ保険金をもらえるので、不足することなく再購入できる、というわけです。

カード付帯保険 ⇒ 時価額で評価(=もらえる保険金が少ない)

トッピング保険 ⇒ 再調達価額で評価(=もらえる保険金が多い)

また、普通の海外旅行保険だと、「携行品1つにつき10万円」という限度額があるのですが、このトッピング保険では「1つにつき」という縛りはなく、保険自体の限度額である30万円までカバーされる、というのも特徴です。高級時計や高級バッグ、楽器など、高価なものを運ぶ必要がある人にはオススメです。ただし、残念ながら、携帯電話、スマートフォンやタブレット、ノート型パソコンは保険対象外です。

あと、気になるのが月額240円の保険料ですが、これは、1ヶ月ごとにカードに請求されるので、1ヶ月だけ加入することも可能。ネットから申込で、申込翌日AM0時から保険が有効になります。解約は電話になりますが、いつ解約するのも自由です。

ちなみに、この携行品プランは、海外だけではなく、日本でも有効な保険です。

JCBトッピング保険の携行品プラン(月240円)の長所と短所まとめ

JCBトッピング保険の携行品プラン(月240円)の長所と短所

長所

保険金が時価評価額ではなく、再調達価額でもらえる

携行品1つにつき10万円という補償限度額がない(=30万円まで補償)

ネットから申込で、1ヶ月だけの加入も可能

日本でも保険は有効

短所

携帯電話、スマートフォンやタブレット、ノート型パソコンは保険対象外

ちなみに、このJCBのトッピング保険、JCBマークが付いているカードなら、どれでも加入できるわけではなく、JCB本家が発行しているカードじゃないとダメなので、ご注意ください。

他の年会費無料JCBカードとの比較

JCBカードには、JCB CARD R以外にも年会費無料のカードが2枚あります。比較表を作ってみました。↓こちらです。

↓やっぱり、最新の「JCB CARD R」と2017年に出た「JCB CARD W」が欠点が少なく、安定して内容が良いですね。

年会費無料のJCBカード4枚比較

↓青が良い点。赤が悪い点。 JCB W |

JCBエクステージ JCBエクステージ |

JCB EIT JCB EIT |

JCB R |

||

| 決め手 | 利用付帯で39歳以下の人はコレ | 中途半端 | 自動付帯好きはコレ | 利用付帯で40歳以上の人はコレ | |

| 申込の年齢対象 | 18〜39歳 | 18〜29歳 | 18歳以上、上限なし | 18歳以上、上限なし | |

| 年会費 | 本会員 | 無料 | |||

| 家族カード | 無料 | ||||

| ETCカード | 無料 | ||||

| 年齢を過ぎたら | 40歳を超えても利用可能 | 30歳でJCB一般カード(有料)に | 制限なし | 制限なし | |

| 早期解約ペナルティ | なし | 5年以内退会は手数料2000円(税別) | なし | なし | |

| カード種類 | 普通カード | 普通カード | リボ払専用カード(上手な使い方) | リボ払専用カード | |

| 海外旅行保険 | 条件 | 利用付帯 | 利用付帯 | 自動付帯 | 利用付帯 |

| 治療費用 限度額 |

100万円 | ||||

| 支払い | キャッシュレス診療可能 | ||||

| 発行日数 | 最短3営業日 | ||||

| 還元率 | 基本 | 1% | ●発行〜3ヶ月 1.5%(海外2%) ●4〜12ヶ月 0.75%(海外1.25%) ●1年以降 0.5%(海外1%) /年20万円以上利用なら翌年度0.75%(海外1.25%) |

1% | ●発行〜3ヶ月 2% ●4ヶ月〜 1% ※リボ手数料発生時は+1% |

| JCBスターメンバーズ | × | × | ○ 年50万円以上利用で翌年度1.1%に |

× | |

| セブンイレブン | 2% | 2% | 1% | 2% | |

| amazon | 2% | 2% | 1% | 2% | |

| スタバカード入金 | 5% | 5% | 1% | 5% | |

| 買物保険 | 年100万円 | ||||

| 紙の明細発行 | × | ○ | × | × | |

| 海外旅行時の臨時増額 | ○ | ○ | × | ○ | |

| 詳細 | 詳細ページ | 詳細ページ | 詳細ページ | 詳細ページ | |

同じ利用付帯裏技が使える2枚、「JCB CARD R」と「JCB CARD W」のどちらかに迷ったら、↓こういう分かれ方になります。

JCB CARD RとJCB CARD Wの比較。判断の分かれ目

●リボ払い特典のポイント狙いならR

●普通の一括払いが良いならW

●年齢が39歳以下ならW、40歳以上の人はR

JCB CARD Rはリボ払い専用カードだが、ポイント還元率で相殺&トータルでプラスになる場合多し

JCB CARD Rはリボ払い専用カードなので、敬遠してしまう人もいると思います。私もその一人だったのですが、実際にポイント還元率と比較して、トータルでプラスになるのかマイナスになるのか、を調べたところ、プラスになるケースが結構ありました。例えば、スタバ、アマゾン、セブンイレブンなどの支払いです。

↓こちらの記事に、詳しくまとめています。参考にしてみてください。

JCB CARD Rのその他の評判の良いところ

キャッシュレス診療OK

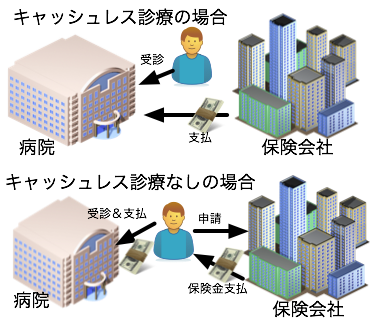

大都市限定になりますが、JCB CARD Rでは、キャッシュレス診療が可能です。

キャッシュレス診療とは、キャッシュレス・メディカルサービスとか、医療費キャッシュレスサービスだとか呼ばれるのですが、要は、「現地の病院にかかったときに、保険会社が直接、病院に支払いをしてくれて、自分で支払いをしないで済む」というサービスです。

昔は、このサービスが無く、現地の病院では一度自分で支払いをし(立て替え払いをし)、その後、カード会社(保険会社)に領収書などと一緒に申請をする、という面倒な手続きが必要でした。その面倒な手続きが、JCB CARD Rでは不要になる、ということです。

※最近のカード付帯保険は、ほぼ9割くらいの保険付帯カードが、キャッシュレス診療可能になっています。

ただし、キャッシュレス可能なカードでも、保険会社との提携病院がない場所(たとえば田舎など)では、キャッシュレス診療は不可能で、まず自費で立替をして、それから保険金申請手続が必要です。

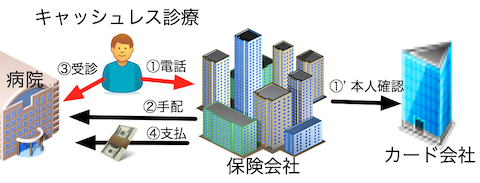

キャッシュレス診療の使い方のコツ

私も上海滞在時代や海外旅行で何度か使ったので、キャッシュレス診療の使い方のコツを少し書いておきます。それは3つ。

●体調が悪くなるかも、という段階で提携病院を聞いておく

●いきなり病院に行ってはダメ。カード会社に電話して病院を手配してもらうこと

●土日祝、年末年始など、カード会社が休みの日はキャッシュレス不可

いくら大都市でも、すべての病院が保険会社の提携病院であることはありません。もし飛び込みで病院に行ってしまうと、提携病院ではない場合、キャッシュレス診療サービスは使えないことになります。

なので、まずは提携病院がどこの病院なのか、を調べておく。提携病院が近くにないこともあるからです。そして、実際に病院に行きたくなったら、カード会社に電話して病院を予約してもらう。そうすれば確実にキャッシュレス診療をしてもらうことができます。

※以前は「健康なうちに提携病院を保険会社に聞いておくと安心ですよ」と読者さんにはアドバイスしていたのですが、2016年7月と8月の調査で、いくつかの保険会社で提携病院を教えてもらうのを断られました(涙)。理由はここでは割愛しますが、「本当に体調の悪いときしか提携病院を教えてもらえない」ということがあることは覚えておいてください。

そして、3つ目のポイント、「土日祝、年末年始などはキャッシュレス診療不可」について。キャッシュレス診療のためには、保険会社は「その人がカードの持ち主だ」という確認が必要です(上の図の①')。普通は、その確認は1、2時間で済みます。ですが土日祝などはカード会社が休みで確認が取れません。だからキャッシュレス不可となってしまうのです。覚えておきましょう。

JCB CARD Rの保険は留学にも使える(保険の付保証明書を発行可能)

外国のビザ取得や、留学するときに、カード付帯保険の付保証明書(カードに保険が付いていることの証明書)の提出が必要な場合があります。

JCBカードでは、日本語はもちろん、英語・ドイツ語・フランス語などの付保証明書も発行できるので、留学にもバッチリ使えます。

JCBカードは不正利用への対応が良い

カード自体が盗まれたり、カード番号を盗まれたりすることで起こる不正利用。その不正利用に対して、カード会員の被害を少なくすることを第一に動いてくれるのが、JCBとアメックスだ、というのが海外旅行好きの間で評判です。その意味で、JCBカードは、海外で使っても安心感があります。

JCBカードは世界各地のJCBプラザで日本語で相談が可能

JCBカードは、世界各地の有名都市に「JCBプラザ」という施設を置いており、そこに行けば、日本語のガイドブックが見れたり、日本語で現地のことの相談ができたりします。

JCBプラザで対応してくれる人は、現地在住の日本人や、日本語堪能な現地の人なので、現地情報を教えてもらえて重宝します。私は、初めて行く土地では、結構利用します。

ショッピング保険は年間100万円まで

JCB CARD Rには、ショッピングガード保険(動産総合保険)も付いています。保険金の限度額は年間100万円まで。JCB CARD Rで買った商品を、購入日から90日間、盗難・破損などの偶然な事故によって被った損害を補償してくれます

(自己負担1万円。スマホは対象外)。

たとえば、「買ったばかりのカメラを旅先で落としてこわしてしまった!」などの場合、保険金がもらえます。

JCB CARD Rの評判の良くないところ

では、JCB CARD Rの評判の良くないところ、というか、「JCB CARD Rではカバーしきれない」ところも見てみましょう。

空港ラウンジは使えない

JCB CARD Rは、年会費無料の一般カードなので、残念ながら空港ラウンジは使えません。空港ラウンジが使いたい人は、年会費1万円以上のカードに申し込んでください。ちなみに、JCB CARD Rにはプライオリティパスも付いていません。

18歳以下の子供の保険はカバーできない(家族特約ナシ)

JCB CARD Rには家族特約が付いていないので、付帯保険の対象は、カード所持者だけ。カード所持者以外の、子供、配偶者など、家族の保険はカバーしてくれません。家族の保険もカバーできる「家族特約付きカード」は、↓こちらのページで、くわしく紹介しています。

飛行機遅延/欠航・ロストバゲージ保険は無い

飛行機遅延/欠航・ロストバゲージ保険は、JCB CARD Rには付いていません。これらが付いているカードも、いくつかありますが(参考:飛行機欠航/遅延・ロストバゲージ保険付きカード比較表(20枚以上))、すべて年会費が高めのカードですし、無理して手に入れる必要はない保険だと私は思っています。

というのも、これらの保険で保険金が下りるのは、条件が厳しく(遅延なら4時間以上など)、また、もらえる保険金も多くないからです。

海外キャッシングするなら別カードを利用すべき

現地ATMで現地通貨が引き出せる「海外キャッシング」は、銀行や両替所での両替よりも、レートもお得で便利です。

ただ、JCB CARD Rでも、海外キャッシングは可能なのですが、手数料や利息を少なくするための繰上返済が、電話が必要だったり、少々面倒です。

ですので、海外キャッシングする場合は、別のカードを作ることをオススメします。(私自身も、海外キャッシング専用カードとして、年会費無料のセディナカードを持っています)

海外キャッシングでお得なカードに関しては、こちらのサイトで比較しています。

参考サイト:国際キャッシュカード徹底比較

JCB CARD Rはマスターカード・VISAは選べない

上にすでに書きましたが、カードを複数持つなら、国際ブランド(VISA/JCB/マスターカード/アメックスなど)は別々にしたほうが、海外旅行では役立ちます。その点からすると、JCB CARD Rは、JCBしか選べないので、少しデメリットと言えるでしょう。

まとめ

以上、JCB CARD Rの海外での利用法でした。

いろいろ書きましたので、ポイントをまとめておきます。

●海外旅行保険付帯の年会費無料カードが欲しい人

●3ヶ月以上の海外滞在の予定がある人

●利用付帯裏技可能なカードを探している人

●ゴールドカードの発行は、ちょっと厳しいという人

●専業主婦の奥さんや、無収入の子供にも旅行させたい人

●リボ払い専用カードを注意して使える人

利用の注意点

リボ払いの手数料に注意

海外保険は利用付帯

一枚だけでは海外旅行保険は不足

海外キャッシングは別のカードがおすすめ

家族の保険はカバーできない(18歳以上なら家族カードでカバー可能)

飛行機遅延/欠航・ロストバゲージ保険は無い

という感じです。

長期の海外滞在の人には非常に役立つカードです。年会費無料なので、軽い感じで試しに作ってみてもいいと思います。

\ SNSでシェアしよう! /

海外旅行保険節約研究所の注目記事を受け取ろう

− 海外旅行保険節約研究所

− 海外旅行保険節約研究所

この記事が気に入ったら

いいね!しよう

海外旅行保険節約研究所の人気記事をお届けします。

-

気に入ったらブックマーク!

- フォローしよう! Follow @nomutetsu