エムアイカードゴールドとプラスゴールドの海外旅行保険の注意点←海外在住者の観点から

エムアイカードは現在4種類。

・エムアイカード(年会費500円+税)

・エムアイカードプラス(年会費2000円+税)

・エムアイカードゴールド(年会費5000円+税)

・エムアイカードプラスゴールド(年会費1万円+税)

↑下の2枚、ゴールドとプラスゴールドにだけ海外旅行保険が付帯しています。高い年会費を取るだけあって、海外旅行保険は手厚く、また利用付帯なので、利用付帯裏技を使うと、3ヶ月以上の長期海外滞在にも使え、留学やロングステイの人にも人気のカードです。

ここでは、ゴールドとプラスゴールドに付帯する海外旅行保険について、解説します。

Contents

まず結論

エムアイカードゴールドとプラスゴールドの付帯保険は全く同じ

年会費5000円のエムアイカードゴールドと、年会費1万円のエムアイカードプラスゴールドは、付帯する海外旅行保険については、全く同じです。

なので、この2枚で、どっちがよいか?というのは、海外旅行保険以外の部分で判断してください。(年会費、サービス内容、店舗受取りOKかどうか、などなど)

この2枚の違いについて、詳しくは、↓こちらの別記事で比較しています。

エムアイカードゴールドとプラスゴールドの長所・短所

長所・メリット

海外旅行保険がよい(疾病治療費300万,傷害治療費300万)

保険が利用付帯で「利用付帯裏技」OK

キャッシュレス診療OK

店舗で即日受取り可能(プラスゴールドのみ。ゴールドは不可)

短所・使えないところ

年会費が5000円と1万円と少々高め ⇒年会費安い順、保険付帯カード一覧はコチラ

利用付帯が面倒 ⇒保険が自動付帯のカード一覧はコチラ

家族特約がない(子供の保険はカバーできない) ⇒家族特約付きカード一覧はコチラ

飛行機遅延/欠航・ロストバゲージ保険は無い ⇒飛行機遅延/欠航・ロストバゲージ保険付きカード一覧はコチラ

エムアイカードゴールドとプラスゴールドはこんな人向け

●長期旅行者(3ヶ月以上)

●単身者、子供がいない夫婦、子供と一緒に海外へ行く予定が無い人

●利用付帯裏技カードで充実した保険が欲しい人

●1日も早く保険付帯カードが欲しい人(プラスゴールドのみ)

↓下にそれぞれ解説していきます!

付帯の海外旅行保険は単身者向け&利用付帯

エムアイゴールドとプラスゴールドの保険金限度額

傷害死亡/後遺障害 1億(5000万*)

傷害治療 300万 (1回のケガにつき)

疾病治療 300万(1回の病気につき)

賠償責任 5000万(1回の事故につき)

携行品損害 100万(1旅行/1年でリセット)

救援者費用 400万(1旅行/1年でリセット)

※死亡の5000万だけ自動付帯

※引受保険会社 損保ジャパン日本興亜

↑この保険金限度額ですが、さすが年会費5000円と1万円のカードだけあって、充実しています。こちらの70枚カード比較表の中のカードと比較してもトップクラスの保険内容です。

利用付帯で、保険が充実しているカードを探している人には、おすすめのカードです。

保険条件は利用付帯。保険期間は3ヶ月

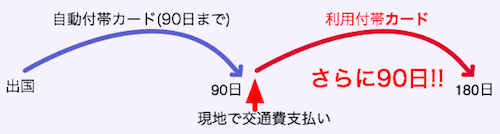

エムアイカードゴールドとプラスゴールド付帯の海外旅行保険は、有効にさせるためには条件がある「利用付帯」。つまり、その海外旅行にかかわる飛行機や公共交通機関の支払いをカード払いしたときのみ、保険が有効になるので、注意が必要です。(何もせず海外へ行くだけで有効になる保険は「自動付帯」と呼びます。参考記事)

保険期間は最長90日。でも面白い使い方が可能

ただし、この「利用付帯」ですが、海外へ行ってから現地の公共交通機関でカード払いをすることで、実は、保険を好きなときから3ヶ月間、有効にすることができる、という特殊な使い方ができます。

それを「利用付帯裏技」と私は呼んでいるのですが、その裏技を使うと、本来カード付帯保険ではカバーできない3ヶ月以上の海外滞在でも、カード付帯保険でカバーすることが可能になります。

利用付帯裏技可能で、ここまで治療費用の保険金限度額が高いカードは、エムアイカードゴールドとエムアイカードプラスゴールドだけです。その点では、他には無いカードと言えます。

利用付帯裏技については、くわしくは、↓こちらのページで解説しています。

エムアイカードゴールドとプラスゴールドの2枚持ちも可能!!

で、長期滞在者には、さらに朗報なのですが、なんと、エムアイカードゴールドと、エムアイカードプラスゴールドと、両方を持つことも可能なんです。

利用付帯裏技が使えるカードは、ほとんどが治療費用限度額が100万円以下。1枚では補償が少なくて不安でした。なので、今までは、利用付帯裏技を使っても、安心できるのは長くて半年でした。

しかし、です!

治療費用限度額がそれぞれ300万円ずつある、このエムアイカードゴールドと、エムアイカードプラスゴールドを両方持てば、自動付帯のカードと合わせて、9ヶ月間まで結構安心して過ごせます。(もちろん、必要なら上乗せもしてくださいね)

長期滞在を考えている人には、かなり嬉しいカードのはずです。

エムアイカードゴールドとプラスゴールドは「家族特約」は無し=単身者/子供なし夫婦向け

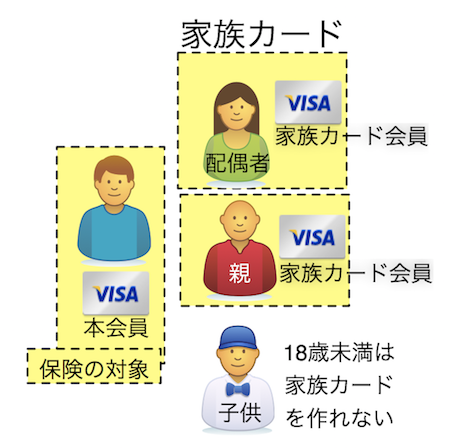

エムアイカードゴールドと、プラスゴールドには、海外旅行保険が付いているのですが、残念ながら、その付帯保険に「家族特約」は付いていません。

家族特約とは、「そのカードを一枚持っているだけで、家族も海外旅行保険の対象になる」という、子供がいる家庭には嬉しいサービス。(家族特約に関して、詳しくはこちら)

その家族特約は付いていない、ということです。なので、エムアイカードゴールドとプラスゴールドは単身者や子供なし夫婦向け、と言えます。

家族カードを発行すれば、18歳以上の家族にも海外旅行保険がもらえる

家族特約は無いのですが、配偶者などの18歳以上の家族は大丈夫。なぜなら、家族カードを作れば、家族カード会員も海外旅行保険の対象になるからです。

●エムアイカードゴールドの家族カードは、年会費1枚1000円(税抜き)

●プラスゴールドの家族カードは、年会費1枚2000円(税抜)

です。

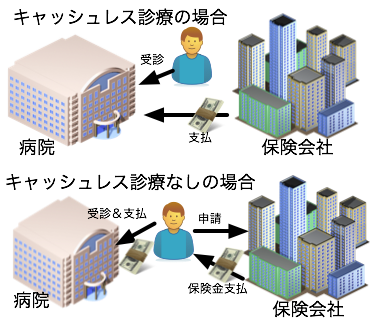

キャッシュレス診療OK

キャッシュレス診療OK

大都市限定になりますが、エムアイカードゴールドとプラスゴールドでは、キャッシュレス診療が可能です。

キャッシュレス診療とは、「キャッシュレス・メディカルサービス」とか、「医療費キャッシュレスサービス」とも呼ばれるのですが、要は、「現地の病院にかかったときに、保険会社が直接、病院に支払いをしてくれて、自分で支払いをしないで済む」というサービスです。

昔は、このサービスが無く、現地の病院では一度自分で支払いをし(立て替え払いをし)、その後、カード会社(保険会社)に領収書などと一緒に申請をする、という面倒な手続きが必要でした。その面倒な手続きが、エムアイカードゴールド/プラスゴールドでは不要になる、ということです。便利ですよね。

※最近のカード付帯保険は、ほぼ9割くらいの保険付帯カードが、キャッシュレス診療可能になっています。

ただし、キャッシュレス可能なカードでも、保険会社との提携病院がない場所(たとえば田舎など)では、キャッシュレス診療は不可能で、まず自費で立替をして、それから保険金申請手続が必要です。

キャッシュレス診療の使い方のコツ

私も上海滞在時代や海外旅行で何度か使ったので、キャッシュレス診療の使い方のコツを少し書いておきます。それは3つ。

●体調が悪くなるかも、という段階で提携病院を聞いておく

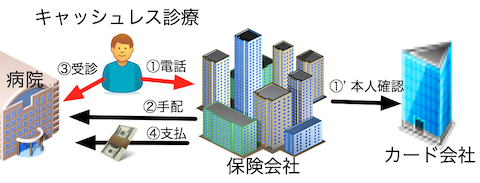

●いきなり病院に行ってはダメ。カード会社に電話して病院を手配してもらうこと

●土日祝、年末年始など、カード会社が休みの日はキャッシュレス不可

いくら大都市でも、すべての病院が保険会社の提携病院であることはありません。もし飛び込みで病院に行ってしまうと、提携病院ではない場合、キャッシュレス診療サービスは使えないことになります。

なので、まずは提携病院がどこの病院なのか、を調べておく。提携病院が近くにないこともあるからです。そして、実際に病院に行きたくなったら、カード会社に電話して病院を予約してもらう。そうすれば確実にキャッシュレス診療をしてもらうことができます。

※以前は「健康なうちに提携病院を保険会社に聞いておくと安心ですよ」と読者さんにはアドバイスしていたのですが、2016年7月と8月の調査で、いくつかの保険会社で提携病院を教えてもらうのを断られました(涙)。理由はここでは割愛しますが、「本当に体調の悪いときしか提携病院を教えてもらえない」ということがあることは覚えておいてください。

そして、3つ目のポイント、「土日祝、年末年始などはキャッシュレス診療不可」について。キャッシュレス診療のためには、保険会社は「その人がカードの持ち主だ」という確認が必要です(上の図の①')。普通は、その確認は1、2時間で済みます。ですが土日祝などはカード会社が休みで確認が取れません。だからキャッシュレス不可となってしまうのです。覚えておきましょう。

飛行機遅延/欠航・ロストバゲージ保険は無い

飛行機遅延/欠航・ロストバゲージ保険は、エムアイカードゴールド/プラスゴールドには付いていません。これらが付いているカードも、いくつかありますが(参考:飛行機欠航/遅延・ロストバゲージ保険付きカード比較表(20枚以上))、すべて年会費が有料のカードですし、無理して手に入れる必要はない保険だと私は思っています。

というのも、これらの保険で保険金が下りるのは、条件が厳しく(遅延なら4時間以上など)、また、もらえる保険金も多くないからです。

審査ゆるめ?学生や専業主婦、年金受給者でも発行可能

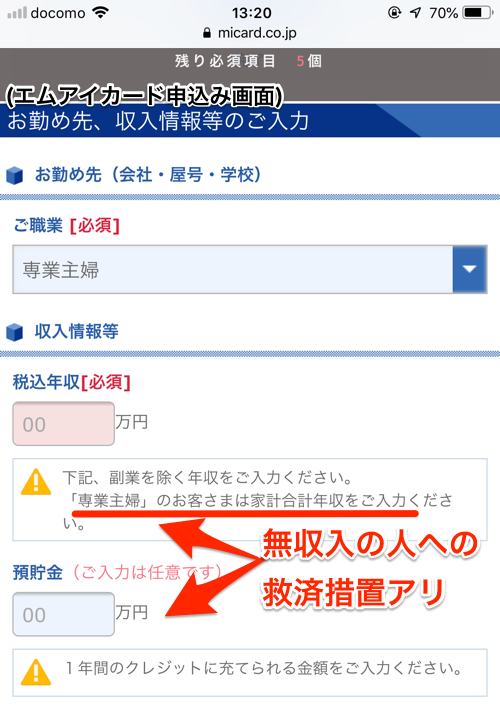

エムアイカードゴールドとプラスゴールドは、ゴールドカードなのですが、「安定した収入」さえあれば、学生や専業主婦、年金受給者でも申し込みが可能です。申し込み受付をしているということは、審査に通る人もいる、ということですね。

たとえば、↓このような感じで、専業主婦の場合、審査への救済措置があります。世帯収入で良かったり、貯蓄額でアピールできたりします。

一応、公式サイトでは、エムアイゴールド/プラスゴールドの申し込み基準として、↓こう書いてあります。

・入会申込書にご記入の「ご自宅」と「ご勤務先」に電話連絡が可能な方。

・会員規約などをご自身でお読みいただいたうえで、内容をご承認いただける方。

・入会申込書の所定事項を日本語、かつ自筆でご記入いただける方。

・日本国内にお住まいの方。

・口座振替のご登録をいただける方。

※未成年者の方は親権者の同意が必要です。

「日本国内にお住まいの方」が気になったので問合せてみたところ、免許証などと一致する日本の住所があれば、住民票を抜いていたとしても発行できる、との回答でした。

海外長期滞在の人でも、安心して申し込みできますね!

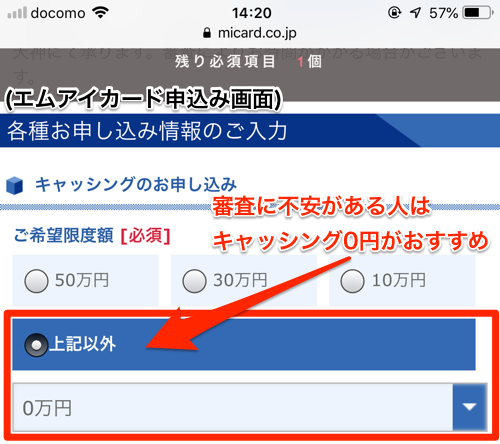

ちなみに、審査に通る自信がない方は、↓こんな感じで、キャッシング枠を0円にすると、少し審査に通りやすくなります。

審査に通るコツは、こちらの記事に書いています。⇒参考記事:無職/専業主婦も作れる!審査に通るクレジットカードの作り方のコツ

即日発行&即日受取可能(プラスゴールドのみ)

これは、プラスゴールドのみですが、申込みやカード受け取りを、三越、伊勢丹、岩田屋、丸井今井にあるエムアイカードカウンターで行うことができます。

ネットで申込みをして審査を済ませてから、カード受取だけをエムアイカードカウンターですることも可能。そうすれば、自分の都合の良い日に受け取ることができますね。

即日発行も可能です。申込みをカウンターでする場合は手続きに約1時間かかるとのことですが、ネット申込みしてからカウンターに行けば、待ち時間を少なくすることができます。

ちなみに、そのエムアイカードプラスカウンターは、↓これらの場所にあります。

●北海道:札幌三越、丸井今井札幌本店、丸井今井函館店

●東北:仙台三越

●関東:三越(日本橋本店、銀座店)、伊勢丹(新宿本店、立川店、松戸店、浦和店、相模原店、府中店)

●信越:新潟三越、新潟三越

●東海:静岡伊勢丹、名古屋三越栄店、名古屋三越星ヶ丘店

●近畿:ジェイアール京都伊勢丹、ルクア大阪

●中国四国:広島三越、高松三越、松山三越

●九州:福岡三越、岩田屋本店、岩田屋久留米店

(参考:エムアイカードプラスカウンター一覧)

ただし、このカウンターでのカード受取は、プラスゴールドでのみ可能で、普通のゴールドでは不可なのでご注意ください。

その他のゴールドと、プラスゴールドの違いは、↓こちらの記事にまとめています。

エムアイカードゴールド(プラスなし)は、福岡でなら即日発行/店舗受取可能

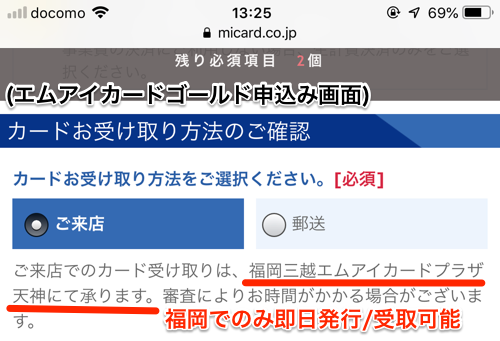

「プラス」が付かないエムアイカードゴールドは、基本、即日発行/店舗受取は不可です。でも、唯一、福岡三越エムアイカードプラザ天神でだけ、店舗受取・即日発行が可能です。

カード申し込み画面でも、↑このように「福岡だけOK」と書いてあります。

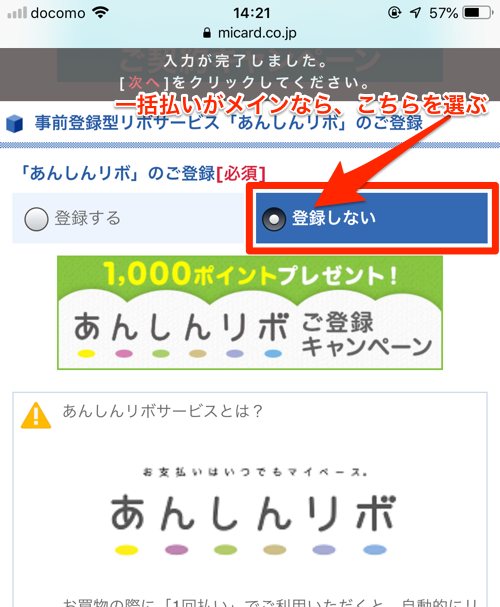

注意。一括払いするなら「あんしんリボ」は不要

その名前からは分かりづらいのですが、「あんしんリボ」は、設定すると、すべての支払がリボ払いになる設定です。なので、一括払いがメインの人は、「登録しない」を選択して、申込みましょう。

もし間違えて、申し込んでしまっても、公式サイトから簡単に解除できるので、ご安心を。

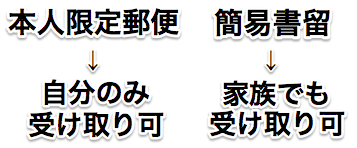

エムアイカードゴールド/プラスゴールドを簡易書留で受け取る方法

エムアイカードゴールドで店舗受取りができないとなると、長期滞在者の方々は 「日本の自宅に本人限定郵便で届くと、受取りできない」という問題が生じますよね。

これをどうにか、家族でも受け取れる「簡易書留」にできないか。調べてみました。

カード申込時に同時にネットから引き落し銀行口座設定する←一部ダメな銀行アリ

調べてみたところ、 カード申込時に、同時にオンラインで引落し銀行口座設定も済ませていれば、 簡易書留でカードが届くことが判明。簡易書留なら、家族でも受取りできますもんね。

で、次に気になるのが、 「どこの銀行なら、ネットで口座設定ができるのか?」 ということでが、それは公式サイトにもページがなかったので、申込みページから抜き出してきました。↓こちらの記事に一覧にしています。

ただし、注意!!

一部の銀行では、引落し銀行口座設定しても、本人限定郵便で届いてしまうことが判明しました(2018年12月29日)。ほとんどの銀行では簡易書留で届くのですが、一部の銀行ではダメ、ということが判明。私がやってみたジャパンネット銀行がそうでした。

エムアイカードに再度確認したところ、 回答は↓こんな感じでした。

●本人限定郵便は住所確認の意味がある

●引落し口座設定により、ほとんどの銀行では住所確認ができる(=簡易書留発送ができる)

●一部、住所確認できない銀行がある(=本人限定郵便で届く)

●今回のジャパンネット銀行は住所確認できない銀行だった

●どこが住所確認できる金融機関かは、エムアイカード自身もわからない

●金融機関に問い合わせをしても回答できないと思う

本人限定郵便で届いてしまう銀行、簡易書留で届く銀行

現時点(2019年12月)で、私自身の体験と読者さんからの情報で、確認している銀行は、↓これだけです。他の簡易書留で受け取る方法として、↓この方法もあります。

申込用紙を電話で取り寄せて申込

カード申込みをネットから行うのではなく、紙の申込用紙を郵送して申し込むと、カードは簡易書留で届き、家族でも受け取りができます。

この場合、申込用紙は、エムアイカードに電話して取り寄せることになります。

紙申込の場合、郵送時に、本人確認書類のコピーを一緒に送るので、それが住所確認となるので、簡易書留で送られてくるわけです。

まとめ

ポイントをまとめておきます。

●単身者、子供がいない夫婦、子供と一緒に海外へ行く予定が無い人

●長期旅行者(3ヶ月以上)

●利用付帯裏技カードで充実した保険が欲しい人

●1日も早く保険付帯カードが欲しい人(プラスゴールドのみ)

利用の注意点

保険が「利用付帯」であることを忘れないこと

家族の保険には家族カードが必要

子供の保険はカバーできない

飛行機遅延/欠航・ロストバゲージ保険は無い

という感じです。

上にも書きましたが、「3ヶ月以上の海外滞在で、手厚い付帯保険があるカードを探している人」には、他には無いカードです。上手に使いこなしてくださいね。

2枚の違いについて、↓こちらの別記事で比較しています。