ミライノカードの海外旅行保険と海外旅行での活用法

ミライノカードは、終了するSBIカードに代わって、住信SBI銀行が2017年11月に新しく出したクレジットカード。

SBIカードは(特にSBIゴールドが)海外旅行保険の内容が良いカードでしたが、保険内容はちょと特殊でした。で、ミライノカードの海外旅行保険も、ちょっと特殊です。

●ミライノカード(レギュラー):年会費900円(税抜)、利用付帯、家族特約あり

●ミライノカードゴールド:年会費3000円(税抜)、自動付帯、家族特約あり

●ミライノカードプラチナ:年会費2.5万円(税抜)、自動付帯、家族特約あり

という3枚のラインナップ。

SBIカードからミライノカードへの主な変更点は、↓こんな感じ。

●ゴールドが自動付帯になった

●ネットからの繰上返済ができなくなった

●家族カード発行ができなくなった

●ドル決済ができなくなった

●締め日、引き落とし日の自由設定ができなくなった

●マスターカードだけ ⇒ JCBだけに変更

このページでは、そのミライノカード(レギュラー)の海外旅行での使い勝手について、詳しく見ていきます。

で、一番気になる、ミライノカード(レギュラー)の海外旅行保険の保険金限度額(補償限度額)なのですが、金額だけ見ると、一般カードの中でトップクラス・・・に見えるのですが、実は、病気治療費に対する補償がありません。

たしかに、年会費900円(税抜)のカードにも関わらず「家族特約」も付いているので、親がカードを持っていれば子供も保険対象になる、という、すごいカードではあります。(家族特約について詳しくはこちら)

でも、子供の保険も病気は対象外です(涙)。

また、保険が利用付帯(=保険を有効にするためには旅費や交通費のカード払いが必要)で、利用付帯裏技が使えるので、3ヶ月以上の長期滞在をする人にはオススメのカード・・・と言いたかったのですが、くどいですが、病気が保険対象外なので、注意が必要です。

「疾病治療費用」の項目は、海外旅行保険の中で一番使う確率が高く、保険料もかかる補償項目です。なので、カード付帯保険を使う予定の人は、必ずミライノカードと他のカードと併用するようにしてください。

そのような特徴から考えると、ミライノカード(レギュラー)は、↓こういう人向きのカードです。

●病気は保険対象外でもいいから、子供の海外旅行保険も欲しい人

●病気は保険対象外でもいいから、利用付帯裏技可能なカードが欲しい人

このページでは、そんなミライノカードの海外旅行での利用価値を、詳しく分析してみたいと思います。

※病気の保険も含め、充実した海外旅行保険が欲しい人には、ミライノゴールドがおすすめです。年会費が3000円かかりますが、海外旅行保険の内容は、全カードの中でも1、2を争うくらい充実していて、おすすめです。↓こちらのページで解説しています。

Contents

ミライノカード(レギュラー)の海外旅行保険の補償限度額

※保険は利用付帯で、期間は最長3ヶ月間。引受保険会社は三井住友海上。子供の保険もカバーする家族特約付き。

本会員の保険金の限度額

傷害死亡/後遺障害 2000万

傷害治療費用 200万

疾病治療費用 なし

携行品損害 なし

賠償責任 1000万

救援者費用 100万

飛行機遅延/欠航 なし

ロストバゲージ なし

※本会員はキャッシュレス診療可

家族特約対象者の保険金の限度額

傷害死亡/後遺障害 1000万

傷害治療費用 100万

疾病治療費用 なし

携行品損害 なし

賠償責任 1000万

救援者費用 100万

※家族特約の対象は、子供だけではなく配偶者も含む

※家族特約対象者もキャッシュレス診療可

カード付帯の海外旅行保険を選ぶとき、一番重要なのは、一番使う確率の高い、病気とケガの治療費用の補償額です。それが、ミライノカードでは、病気は補償対象外になっているので、注意が必要です。

また、旅行中の持ち物の盗難や破損に対しての補償である「携行品損害」も保険ゼロなので、保険対象外です。下で説明していますが、海外旅行へ行くときは、他の保険付帯カードでカバーするようにしてください。

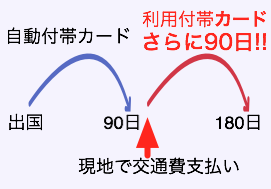

ミライノカードの保険の条件は利用付帯。保険を有効にするために交通費などのカード払いが必要

カード付帯保険の条件には二種類あります。

①自動付帯:海外へ行くと自動的に保険が有効になる

②利用付帯:海外旅行の交通費などをカード払いすると保険が有効になる

ミライノカードは利用付帯なので、保険を有効にさせるためにパックツアー代金や交通費などのカード支払いが必要です。一見、面倒なのですが、実は、別の部分でメリットもあります。↓これです。

利用付帯は面倒だが、裏技で3ヶ月以上の旅行でも使える

利用付帯のカードは、裏技的な使い方として、「海外へ行ってから、現地公共交通機関をカード払いをすると、その時点から保険が有効になる」という使い方ができます。つまり保険期間を自由に決められるのです。

その使い方をすると、他のカードと組み合わせることで、3ヶ月以上の海外滞在でもカード付帯保険でカバーできます。これが、このミライノカードの強みです。

利用付帯裏技について、その他の利用付帯裏技OKカードなど、詳しくは、↓こちらの記事で解説しています。

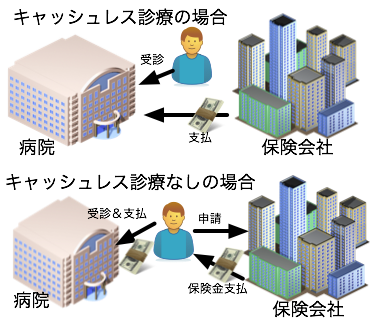

ミライノカードはキャッシュレス診療OK

大都市限定になりますが、ミライノカード(レギュラー)の付帯保険では、キャッシュレス診療が可能です。

キャッシュレス診療とは、「キャッシュレス・メディカルサービス」とか、「医療費キャッシュレスサービス」だとかの呼び名があるのですが、すべて同じです。要は、「現地の病院にかかったときに、保険会社が直接、病院に支払いをしてくれて、自分で支払いをしないで済む」というサービスです。

昔は、このサービスが無く、現地の病院では一度自分で支払いをし(立て替え払いをし)、その後、カード会社(保険会社)に領収書などと一緒に申請をする、という面倒な手続きが必要でした。その面倒な手続きが、ミライノカードゴールドでは不要になる、ということです。

※最近のカード付帯保険は、ほぼ9割くらいの保険付帯カードが、キャッシュレス診療可能になっています。

ただし、キャッシュレス可能なカードでも、保険会社との提携病院がない場所(たとえば田舎など)では、キャッシュレス診療は不可能で、まず自費で立替をして、それから保険金申請手続が必要です。

ミライノカードのキャッシュレス診療は家族特約対象者もOK

ミライノカードゴールドのキャッシュレス診療は、家族特約対象者もOKなのも嬉しいところ。多くのカードで「キャッシュレス診療は本会員のみで、家族特約対象者はダメ」なので、これもメリットと言えます。

※ただし、何度も言いますが、病気は保険対象外です。

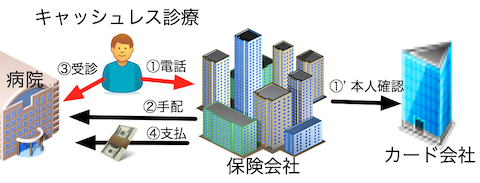

キャッシュレス診療の使い方のコツ

私も上海滞在時代や海外旅行で何度か使ったので、キャッシュレス診療の使い方のコツを少し書いておきます。それは3つ。

●体調が悪くなるかも、という段階で提携病院を聞いておく

●いきなり病院に行ってはダメ。カード会社に電話して病院を手配してもらうこと

●土日祝、年末年始など、カード会社が休みの日はキャッシュレス不可

いくら大都市でも、すべての病院が保険会社の提携病院であることはありません。もし飛び込みで病院に行ってしまうと、提携病院ではない場合、キャッシュレス診療サービスは使えないことになります。

なので、まずは提携病院がどこの病院なのか、を調べておく。提携病院が近くにないこともあるからです。そして、実際に病院に行きたくなったら、カード会社に電話して病院を予約してもらう。そうすれば確実にキャッシュレス診療をしてもらうことができます。

※以前は「健康なうちに提携病院を保険会社に聞いておくと安心ですよ」と読者さんにはアドバイスしていたのですが、2016年7月と8月の調査で、いくつかの保険会社で提携病院を教えてもらうのを断られました(涙)。理由はここでは割愛しますが、「本当に体調の悪いときしか提携病院を教えてもらえない」ということがあることは覚えておいてください。

そして、3つ目のポイント、「土日祝、年末年始などはキャッシュレス診療不可」について。キャッシュレス診療のためには、保険会社は「その人がカードの持ち主だ」という確認が必要です(上の図の①')。普通は、その確認は1、2時間で済みます。ですが土日祝などはカード会社が休みで確認が取れません。だからキャッシュレス不可となってしまうのです。覚えておきましょう。

ミライノゴールドとの比較

子供や配偶者、同居家族がいる人のために、家族特約が付いていて、年会費も税別3000円と、わりと安いミライノゴールドと比較してみましょう。比較ポイントは、疾病治療費用の有無と、治療費用限度額、年会費額ですね。

ミライノカード |

ミライノカードゴールド |

||||

|---|---|---|---|---|---|

| 年会費 (税抜) |

900円 | 3000円 | |||

| 国際ブランド | JCB | JCB | |||

| 保険付帯条件 | 利用付帯 | 自動付帯 | |||

| 保 険 金 限 度 額 |

本会員 | 家族 | 本会員 | 家族 | |

| 傷害死亡/後遺傷害 | 5000万円 | 1000万円 | 5000万円 | 1000万円 | |

| ★重要★ 傷害・疾病治療費 |

傷害 200万 疾病 なし |

傷害 100万 疾病 なし |

傷害 500万 疾病 500万 |

傷害 250万 疾病 250万 |

|

| 賠償責任 | 1000万円 | 500万円 | 5000万円 | 2500万円 | |

| 携行品損害 | なし | なし | 50万円 | 25万円 | |

| 救援者費用 | 100万円 | 150万円 | 300万円 | 150万円 | |

| キャッシュレス診療 | ○ | ○ | ○ | ○ | |

| 家族特約の範囲 | 子供○、配偶者○、同居の親○ | 子供○、配偶者○、同居の親○ | |||

| 家族カード | 発行不可 | 発行不可 | |||

| 備考 | 利用付帯裏技が使える | ミライノゴールド詳細ページへ | |||

という感じです。

パッと見で、わかりますが、年会費2100円の違いで、毎回、安心した海外旅行ができるので、おすすめはミライノカードゴールドです。

ミライノカードに、プラスどれだけで海外旅行保険は十分か?

ハッキリ言えば、ミライノカード1枚の保険だけでは全然足りません。

足りるか足りないか、で問題となる項目は、

●疾病・傷害治療費用の額

●救援者費用の額

の2つです。その中でも治療費用は、風邪や腹痛でも使う可能性があり、一番使う確率が高いので最重要。

その治療費用で、必要額を考えてみると、大雑把な額ですが↓こんな感じになります。

●アジア 300〜500万⇒カード2,3枚

(台湾300万、香港400万、シンガポール500万)

●ヨーロッパ、カナダ 400〜600万⇒カード2,3枚

●オーストラリア 400万⇒カード2枚

●アメリカ(ハワイ含む) 1000万以上⇒カード5枚

(グアム・サイパンは400万くらい)

という感じです。なので、ミライノカード1枚の付帯保険だけでは「アジアでも保険金が不足する心配アリ」というレベルなのです。しかも、ミライノカードは疾病治療費用の補償なし。つまり、病気に対しては無保険です。

ですので、他のカード付帯保険を使って上乗せは必須。上乗せについては、↓次、説明します。

足りない分は、他のカード付帯保険との合算でカバー

ミライノカード1枚だけの付帯保険で足りないので、他の保険付きクレジットカードを持ち、保険を上乗せさせます。

海外旅行保険付きのクレジットカードを2枚以上持っていた場合は、それぞれの項目の補償限度額が合算されるのです!(ただし傷害死亡/後遺障害の項目は合算されない)

具体例で見てみましょう。ミライノカードと、もう1枚を、エポスカード(VISA)を選ぶとします。(2枚持つなら国際ブランドが違うカードのほうが使える店が広がるのでオススメです)

※ミライノカードは利用付帯裏技で、保険の有効期間を自由に選べるのですが、今回は、上乗せのために、海外へ行く前に交通費をカード払いしたケースを見てみます。

↓表で見ると、補償額はこんな感じに合算されます。

| ミライノカード | エポスカード | → | 合算結果 | |

|---|---|---|---|---|

| 保険期間 | 90日 | 90日 | → | 90日 |

| 条件 | 利用付帯 | 自動付帯 | ||

| 傷害死亡 /後遺障害 |

2000万 | 500万 | → | 2000万 |

| 傷害治療 費用 |

200万 | 200万 | → | 400万 |

| 疾病治療 費用 |

ゼロ | 270万 | → | 270万 |

| 賠償責任 | 1000万 | 2000万 | → | 3000万 |

| 携行品損害 | ゼロ | 20万 | → | 20万 |

| 救援者費用 | 100万 | 100万 | → | 200万 |

※「傷害死亡/後遺障害」の項目だけは合算されず、高い金額のほうが上限になる。

※エポスカードの解説ページはこちら

↑この合算後の額なら、アジア旅行なら、一応、安心できますね。もう少し保険金があったほうが安心という人は、保険付帯カードをさらにもう一枚作っておくと、さらに上乗せになります。合算&必要な保険額に関しては、↑こういう感じで考えてください。

合算するカードは、別に他のカードでも構いません。年会費無料や年会費の安いカードを探しているなら、こちらの比較表から探してみてください。⇒クレジットカード海外旅行保険比較表(80種以上)

※ちなみに、合算させる目的でカードを選ぶなら、保険が自動付帯のカードのほうがラクです。

ミライノカードは家族カードを発行できない

ミライノカードでは、レギュラーカード、ゴールドカード、プラチナカード、3つともに、家族カードを発行できません。

ですので、普通のカードで使える「家族カードを作って、その家族に海外旅行保険を与える」という手段が使えません。

この「家族カード発行不可」という部分は、他のカードと違うので、要注意ですね。

ショッピング保険(買物保険)は海外のみ

カードで買った商品が故障した場合に補償してくれるショッピング保険(買物保険)は、期間90日で年間50万円までです。この買物保険は、ちょっと少ないレベルですね。もっと良いカードは、補償期間が180日間のカードなどもあります。(セディナカード、イオンカードなど)

飛行機遅延/欠航保険はナシ

航空機遅延や欠航の保険はナシ。ロストバゲージの保険もナシ。このへんの保険は、年会費の安い一般カードには付いていないのが普通なので、しかたないですね。

参考:飛行機欠航/遅延・ロストバゲージ保険付きカード比較表(20枚以上)

その他のミライノカードの疑問点

その他の、ミライノカードに関する疑問点を調べてみました。

引落しは、住信SBIネット銀行の以外の口座でもOK

ミライノカードは、住信SBIネット銀行が発行するクレジットカードなので、引落しは、住信SBIネット銀行の口座しかダメなのかと思ったのですが、別の銀行でも大丈夫とのこと。

しかも、公式サイトを見ると、「住信SBIネット銀行の口座をお持ちではないお客さまでもお申込みいただけます」ということみたいです。

住信SBIネット銀行の口座は、海外在住者は申込できないみたいなので、これはありがたいですね。

海外在住でも日本の住所があればカード発行可能

海外在住の人がカード発行できるかどうか、というのは、カード会社によって対応がわかれる部分。でも、ミライノカードは、日本の住所があればOK、というスタンスのようです。

公式サイトには、こう書いてあります。

【海外在住の方のカード申込条件】

・日本に帰国する予定のあるかた

・日本国内の住所・電話番号にて申込みが可能なかた

・日本国内に連絡のとれる電話番号をお持ちのかた(ご家族の方のご連絡先で結構です)

・日本国内のお勤め先の電話番号にて在籍確認が可能なかた(海外赴任をされていても結構です)

・日本国内に本人名義の銀行口座をお持ちのかた(本会員としてのお申込みの場合)

https://help.netbk.co.jp/faq_detail.html?id=5058&category=1128&page=1

海外旅行に合わせて利用額の一時増額可能

海外旅行や結婚式、高額商品の購入に合わせて、カード利用額の一時増額サービスが使えます。ショッピング1回払い限定の増額です。「MyJCB」から申し込むことができます。

ミライノカードの欠点/デメリット

ドル決済ができなくなった

SBIカードのときは、住信SBI銀行のドル口座と結びつけることで、直接ドル口座から引落しする「ドル決済」ができたのですが、ミライノカードに変わったことで、ドル決済はできなくなりました。残念。

これで、日本の銀行のドル口座から、ドル決済できるクレジットカードは、なくなりましたね。デビットカードなら、唯一、ソニー銀行のソニーバンクウォレット(VISAのみ)だけがドル決済可能です。

ソニーバンクウォレットは、海外での買物で手数料がかからず、かなりお得なカードなので、ドル決済したい方には、おすすめです。

締め日、引き落とし日を選べなくなった

SBIカードのときは、締め日、引き落とし日は自由に選べました(引き落とし日を決めると、締め日は引落日の14日前に設定された)。それが、ミライノカードでは選べません。

ミライノカードでは、締め日が毎月15日、引き落とし日が翌月10日(土・日・祝日の場合は翌営業日)、と決められています。

マスターカードが選べなくなった

SBIレギュラーカードは、国際ブランドはマスタカードのみでしたが、ミライノカードはJCBのみ。両替レートの良いマスターカードが選べない、また、JCBだと海外で使える店舗が減る、というのは、少し痛いです。

ミライノカードはJCB発行なのに「トッピング保険」は使えない

JCB発行のカードと言えば、JCBカード会員だけが加入できる「トッピング保険」がお得でオススメ(特に携行品プランがおすすめ)なのですが、残念ながらミライノカードでは、JCBトッピング保険は加入できません。

海外キャッシングするなら別カードを利用すべき

現地ATMで現地通貨が引き出せる「海外キャッシング」は、銀行や両替所での両替よりも、レートもお得で便利です。

ただ、ミライノカードでも、海外キャッシングは可能なのですが、手数料や利息を少なくするための繰上返済が、電話が必要だったり、少々面倒です。

以前のSBIカードならネットから繰り上げ返済が可能だったのですが、ミライノカードに変わったことにより、ネットからの繰り上げ返済ができなくなりました。残念です。

ですので、海外キャッシングする場合は、別のカードを作ることをオススメします。(私自身も、海外キャッシング専用カードとして、年会費無料のセディナカードを持っています)

海外キャッシングでお得なカードに関しては、こちらのサイトで比較しています。

参考サイト:国際キャッシュカード徹底比較

まとめ

以上、ミライノカードの海外での利用法でした。

いろいろ書きましたので、再度、このカードに向いている人を書いておきます。

●病気は保険対象外でもいいから、子供の海外旅行保険も欲しい人

●病気は保険対象外でもいいから、利用付帯裏技可能なカードが欲しい人

やはり、「病気が保険対象外」が一番の欠点です。このカードを作る人は、くれぐれも注意して使ってください。

\ SNSでシェアしよう! /

海外旅行保険節約研究所の注目記事を受け取ろう

− 海外旅行保険節約研究所

− 海外旅行保険節約研究所

この記事が気に入ったら

いいね!しよう

海外旅行保険節約研究所の人気記事をお届けします。

-

気に入ったらブックマーク!

- フォローしよう! Follow @nomutetsu