家族の海外旅行保険もクレジットカードで節約する方法

クレジットカード付帯の海外旅行保険で、実は、家族の保険もカバーできるって知ってましたか?

家族と言っても、カード付帯保険の対象は意外に広く、同居していて、扶養に入っているなら、配偶者、子供だけではなく、両親や親戚などもカバーできてしまいます。しかも、自分(カード本会員)が参加しない、妻だけや両親だけの海外旅行や海外留学でも使えます。便利ですよね。

このページでは、そんな家族のためのクレジットカード付帯保険を紹介します。

Contents

カード付帯保険で家族もカバーする方法は2種類

家族をカード付帯保険でカバーする方法は、2種類あります。

|

|

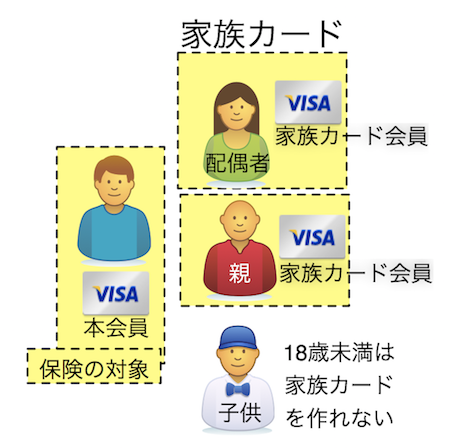

1.家族カード

1つ目は、家族カードを作り、家族カードに付帯する保険を使う方法。

家族カードとは、自分がカードの本会員で、家族用に作るカードのことです。本会員の銀行口座から引落しされるため、収入の審査不要。そのため、収入のない専業主婦や学生、退職した両親の名義でも作れます。ただし、18歳以上じゃないと作れません。

家族カードの保険内容は、基本的には本会員と同じ内容の海外旅行保険が付くのが普通。

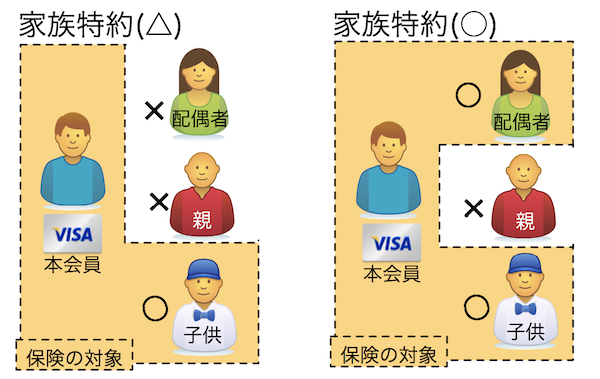

2.家族特約

2つ目の方法は、家族特約ありの海外旅行保険が付帯するカードを作る方法。

家族特約とは、本会員のカードに付帯する保険が、家族もカバーしますよ、という特約のこと。ゴールドカードなど少し年会費が高いカードに付いていることが多いです。新しくカードを作ることなく、そのカード1枚を持っているだけで、家族も保険対象になります。

家族特約の保険内容は、本会員より、海外旅行保険の補償額が少ないのが普通。

下に、それぞれの長所・短所を解説します。

家族カードの長所・短所

家族カードの長所

●収入が少なく自分でカードを作れない人でも作れる

●収入がある人でも作れる

●家族カード会員は、本会員と同じ保険内容を得られる

●配偶者や同居の両親なども必ず発行できる

●ほとんどのカードで発行できる

●本会員が同行しない海外旅行でも保険は有効

家族カードの短所

●家族カードの年会費がかかる(カードによる)

●18歳未満は発行できない

家族特約の長所・短所

|

|

家族特約の長所

●本会員の年会費以外かからない

●家族が何人いてもコストが同じ

●18歳未満の子供もカバーできる

●本会員が同行しない海外旅行でも保険は有効

家族特約の短所

●カードによっては配偶者や同居の両親が対象外のこともある

●そもそも、家族特約が付いていないカードも多い

●家族特約の保険の補償額は、本会員より少し少なめ

●同居していても収入があり扶養家族ではない人は対象外

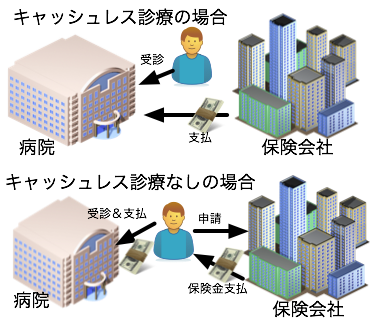

●家族特約対象者だけキャッシュレス診療不可というカードもある

家族カードと家族特約の使い分けのコツ

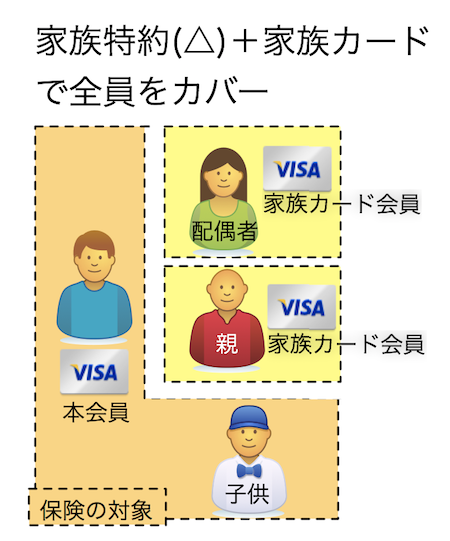

家族特約もしくは家族カードが、どちらかあれば、もう一方は不要か?というと、そうでもありません。家族カードと家族特約、それぞれに限界があるからです。では、どう使い分けるのがいいのでしょうか?

コツ1.18歳未満の子供は、家族特約でカバーするしかない

18歳以上でないと家族カードは作れないので、18歳未満は家族特約でしかカバーできない、ということになります。

コツ2.家族特約の対象外の人は、家族カードを作るしかない

配偶者や同居の両親、親戚などが家族特約の対象になっていないカードの場合は、その人のぶんは、家族カードでカバーするしか方法はありません。家族特約の「家族の範囲」は、カードによって細かく違うので、詳しくは比較表でチェックしてください。⇒比較表

コツ3.より多くの保険が欲しい場合は、家族特約よりも家族カード

基本的には、家族特約の保険よりも、家族カードの保険のほうが補償額が高いことが多いです。そのため、家族特約の対象者であったとしても、改めて家族カードを作ると、より高い額の保険を手に入れることができます。

例えば、SBIゴールドカードの場合、家族特約のケガ病気治療費の限度額は250万円ですが、家族カードを発行すれば500万円となります。

コツ4.キャッシュレス診療が欲しいなら、家族特約より家族カード

キャッシュレス診療とは、現地の病院で、治療費を自分が一旦立て替えなくていい、というサービス。便利ですよね。保険金申請の手間が省けるのも魅力。

ですが、カードの中には、本会員はキャッシュレス診療OKだが、家族特約の場合はキャッシュレス不可、というカードも結構あります。その場合は、家族特約があったとしても、家族カードを作ったほうが便利です。

カードごとの家族特約の対象者の違い、家族の補償限度額の違いなどは、こちらの比較表に全て記載しています。⇒ゴールドカード海外旅行保険比較表

まとめ

家族特約と家族カードの使い方のポイントまとめると、↓こうなります。

・18歳未満の子供は、家族特約でカバーするしかない

・家族カードは、年会費が負担にならないなら作っておいたほうがいい

・家族カードでカバーできない部分は、家族特約に頼る

年会費無料&安い家族特約付き おすすめクレジットカード

基本的には、ゴールドカードが多い、家族特約つきカードですが、少しだけですが、年会費無料のカードもありますので、ここに紹介しておきます。(旅行中、一番使う確率の高い、病気ケガ治療費用の額も載せておきます)

●プラスハッピーUCカード(年会費無料)

病気ケガ治療費用 本会員150万円、家族100万円。完全年会費無料の家族特約付きカード。ですが、これ一枚では保険不足なので、↓下のUCSカードで上乗せするのがおすすめ。上乗せに関して詳細解説はコチラ→UCカード海外旅行保険の注意点

●UCSカード(年会費無料)

病気ケガ治療費用 本会員100万円、家族100万円。カードに保険は付帯しておらず、別に「旅とくプラス」(年会費1000円)に加入することで、家族特約付き海外旅行保険が付帯される。また、家族カード会員も「旅とくプラス」に加入でき、加入すると保険が上乗せされ、2倍にできる。(つまり病気ケガ治療費用 本会員200万円、家族200万円に) 実は、年会費の安い家族特約カードの中で一番おすすめのカード。詳細解説ページはコチラ→UCSカード海外旅行保険の注意点

●三井住友VISAプライムゴールド(年会費1500円←最安値)、三井住友VISAゴールドカード(年会費4000円←最安値)

病気ケガ治療費用 本会員300万円、家族200万円。数あるゴールドカードの中では、飛び抜けて安い年会費にすることができる、おすすめカード。プライムゴールドは20代専用。30代以上はゴールドカードに。詳細解説ページはコチラ→三井住友VISA ゴールド/プライムゴールドの海外旅行保険の注意点

以上のカード以外も、「年会費1万円で初年度無料」という条件なら、多くの家族特約つきカードがあります。比較表をじっくり見て、自分の家族に合ったカードを探してくださいね。

\ SNSでシェアしよう! /

海外旅行保険節約研究所の注目記事を受け取ろう

− 海外旅行保険節約研究所

− 海外旅行保険節約研究所

この記事が気に入ったら

いいね!しよう

海外旅行保険節約研究所の人気記事をお届けします。

-

気に入ったらブックマーク!

- フォローしよう! Follow @nomutetsu