3ヶ月以上〜半年、1年の世界一周旅行をカード付帯保険でカバーする方法

クレジットカード付帯の海外旅行保険は、普通は、最長3ヶ月間しか使えません。でも、注意してカードを選べば、3ヶ月以上かかる世界一周旅行もカード付帯保険だけでカバーすることは可能です。

このページでは、その方法を具体的に解説します。有料保険の場合、半年で10万円、1年で20万円ほどかかりますよね。それと比較すると、かなりの節約になるはずです。

では、いってみましょう。

Contents

基本:最初3ヶ月は自動付帯カード、4ヶ月目以降を利用付帯裏技カードで

自動付帯と利用付帯の使い分け方

カード付帯保険は、↓このように2種類あります。

●自動付帯:海外へ行くと自動で保険が有効になる

●利用付帯:旅行の交通費をカード払いすると保険が有効になる

↑こうやって見ると、後者の「利用付帯」は、カード払いが必要なので、不便ですよね。

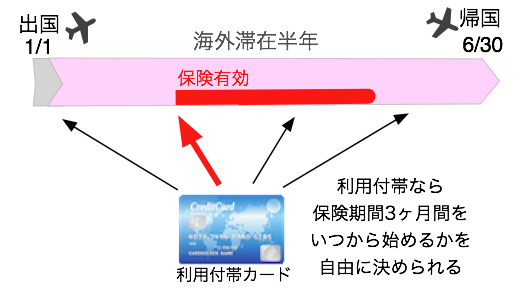

でも、この利用付帯が、3ヶ月以上の長期海外滞在では非常に役立つのです。なぜなら、↓こういう使い方ができるから。

●自動付帯:保険期間は海外滞在の最初の3ヶ月間のみ

●利用付帯:カード払いを遅らせば保険期間の3ヶ月間を自由に後ろにズラせる

↑両方とも、ほぼ全てのカードで保険期間は3ヶ月間。でも利用付帯のほうが保険期間の自由度は高いのです。この後ろへのズラし技のことを「利用付帯裏技」と私は呼んでいます。

利用付帯裏技が使えるカード一覧や、その使い方の注意点に関しては、別記事に書いているのでリンク先を見てみてください。

※一点だけ注意

利用付帯裏技が使えない利用付帯カードも数枚あるので注意。楽天カード、タカシマヤカード、ニコスVIASOカード、イオンゴールドカードなどです。

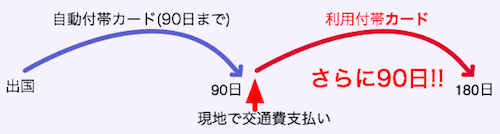

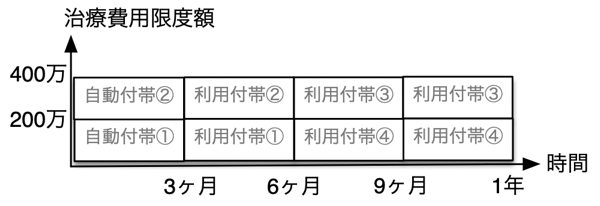

自動付帯と利用付帯の合わせ技で3ヶ月以上の滞在もカバー可能

自動付帯と利用付帯は一人が両方を使うことも可能。↑このように、上手に組み合わせて使うことで、3ヶ月以上の海外滞在をカバーすることができます。

また、さらにもう一枚の利用付帯カードを追加し、保険期間をズラして有効にすれば、さらに3ヶ月増しで9ヶ月間、さらに別の一枚を加えれば、さらに3ヶ月増しで1年間、カバーが可能です。

足りないカード付帯保険は2枚3枚持って上乗せする

「カード付帯保険だけでは足りないでしょ」というのは、よく言われることですが、これは半分ホントで半分ウソ。

カード付帯保険は、1枚だと確かに少ない。ですが、2枚、3枚持っていると、死亡補償以外の項目は限度額が上乗せされるんです。

例えば、病院の治療費用の限度額が200万円のカードを2枚持っていれば、400万円までの治療費用が保険金で出ます。3枚持っていれば600万円です。

上乗せに関して、詳しくは、こちらの記事で⇒参考記事:クレジットカード海外旅行保険に他の保険を上乗せ(合算)する方法と、合算時の使い方の注意

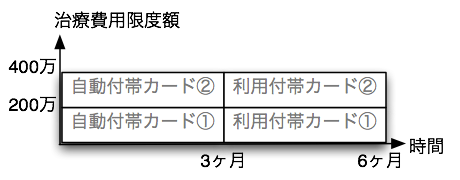

最終理想形:(自動付帯×上乗せ)+(利用付帯×上乗せ)

上で説明した「利用付帯裏技」と「カード複数枚の上乗せ」を組み合わせ、最終的には、↓こういう形を作ります。

●1〜3ヶ月目:自動付帯カードを複数準備して上乗せ、

●4〜6ヶ月目:利用付帯裏技カードを複数準備して上乗せ、

という感じですね。

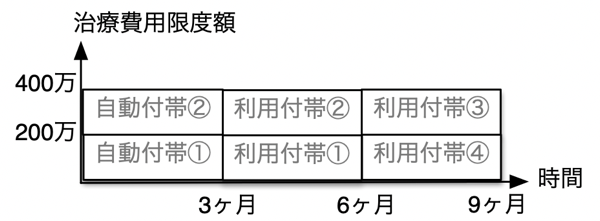

もちろん、利用付帯裏技カードをもっと使えば、半年以上も可能です。

半年〜9ヶ月間だと、↓こうなります。大体、4枚の利用付帯裏技カードが必要。

9ヶ月〜1年間だと、↓このように、最低でも6枚の利用付帯裏技カードが必要になります。

では、次、具体的に、どういうカードを選ぶべきか、という話に入っていきましょう。

3ヶ月〜半年の世界一周旅行のための保険付帯カード選び

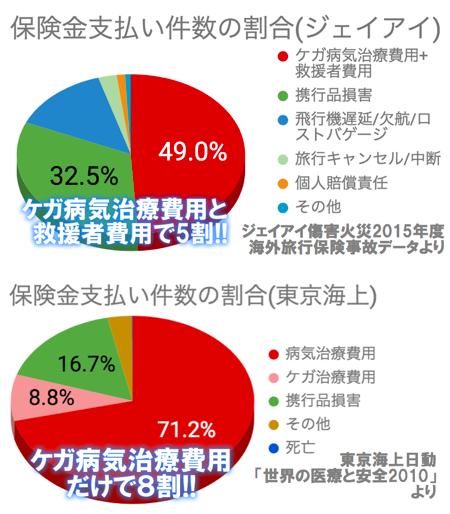

選び方1:治療費用の限度額が多いカード=良いカード

カードの選び方ですが、まず、基本は「治療費用の限度額が多いカードが良いカード」と覚えておいてください。

カード付帯も有料保険も同じですが、海外旅行保険の主な内容は、↓この5つ。

●死亡/後遺障害補償

●病気/ケガの治療費用補償 ←一番よく使う

●損害賠償費用の補償

●携行品損害の補償

●救援者費用の補償

↑この中でダントツよく使うのが「治療費用」です。↓これが、その証拠の、保険会社の過去のデータ。

↑これでよくわかりますよね。カード選びは、治療費用の補償限度額が高いものを選ぶべきなのです。

↓こちらのカード一覧表は、治療費用の補償限度額が比較しやすいように作ってあります。参考にしてみてください。

●海外旅行保険付帯クレジットカード70枚比較表

選び方2:どれだけ保険が必要か?

次に、「どれだけ保険が必要なのか?」で迷うと思います。そのときは、治療費用限度額がいくら欲しいか?で考えてください。

治療費用限度額の目安は、自分が行く国や地域によって変わります。それぞれ医療事情が違うからです。非常に大雑把ですが、私が考える「最低限レベル」は、↓こんな感じ。

●アジア 300〜500万

(台湾300万、香港400万、シンガポール500万)

⇒カード2,3枚

●ヨーロッパ、カナダ 400〜600万

⇒カード2,3枚

●オーストラリア 400万

⇒カード2枚

●アメリカ(ハワイ含む) 1000万以上

⇒カード5枚

(グアム・サイパンは400万くらい)

ただし、↑これは都会の場合です。山奥や人里離れた田舎だと病院までの搬送費用(ときによってはヘリや飛行機など)がかかる可能性もあるので、そのへんも計算に入れてください。

※治療費用以外の海外旅行保険の内容に関しては、カード選びには重要ではないので、ここでは省略します。詳しい解説は↓こちらの記事でしています。

保険付帯カードで使えるのは3種類

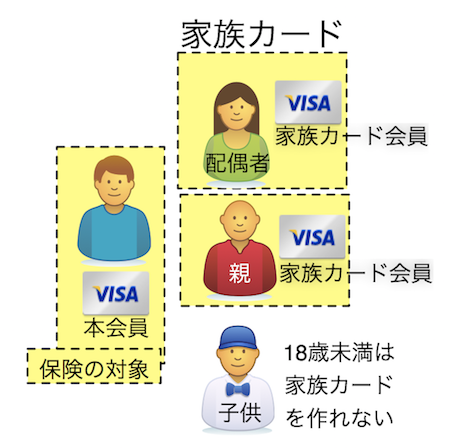

「自分をカバーしてくれる保険」と考えたとき、使えるカードは、自分名義で作ったカードだけではありません。自分名義カードを含めて、3種類のカードが使えます。↓これらです。

①自分名義のカード

②家族が本会員であるカードの家族カード

③家族が本会員であるカードの家族特約

↑①の自分名義のカードだけだと、すでに退職して収入のない人だと作れないこともあると思います。そんなときは②、③のカードがないか、探してみましょう。

②、③のカードは、家族がすでに持っているカードでもいいですが、そのカードの付帯保険が良いとは限らないので、家族に新しくカードを作ってもらうのもアリです。

この場合の「家族」というのは、基本的に「生計をともにしている親族」のことを指します。一緒に暮らしていて、同じ収入源で生活している、というような意味ですね。「生計をともにしている親族」なら家族カードを作れたり、家族特約の対象になれます(カード会社ごとに少し違いもあります)。

家族カードとは。そのメリットとデメリット

家族カードとは、カードの本会員の家族に持たせるためのカードです。家族カードを使った分は、本会員が支払うことになります。なので、家族カードの発行には、その家族自身の収入の審査はありません。なので、簡単に発行することができます。

家族カードの一番のメリットは、家族カードを持つと、本会員と同じ補償内容の保険がもらえることです。なので、家族に作ってもらうときは、保険の補償限度額が高いカードを作ってもらうようにしましょう。

比較しやすいよう、こちらに一覧表を作っています。参考にしてみてください。⇒保険付帯カード比較一覧表

一方、デメリットも見てみましょう。

●家族カードの一番のデメリットは、カード利用内容が本会員にバレること

ですね。家族カードは、カード利用した請求が全て本会員のもとに行きます。なので、何を購入したか、などは、すべて本会員にバレてしまうので、注意しましょう。

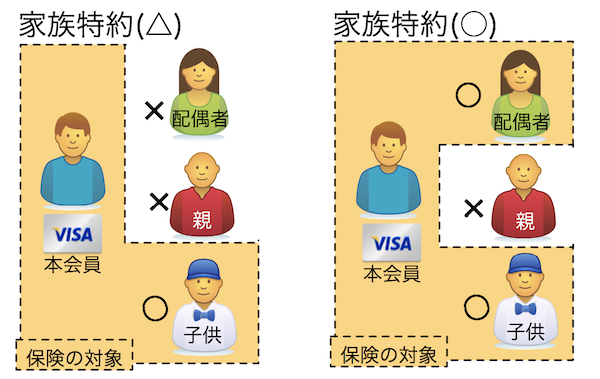

家族特約は付帯保険が少なく、キャッシュレスなしが多い

③の家族特約とは、簡単に言うと「カード本会員だけではなく、本会員の家族も保険の対象にしますよ」という約束のことです。家族が、家族特約付きカードを持っていると、他の家族は自分のカードを持っていなくても、カード付帯保険でカバーされます。

②の家族カードのように、追加カードを発行する手間も不要なので便利です。そして、この家族特約、本会員が参加しない海外旅行でも有効なので、本会員が参加しない、世界一周旅行にも使えるんです。

ただし、デメリットもあります。③の家族特約のデメリットは、

●保険の補償限度額が本会員より少ない

●「家族特約対象者は病院でキャッシュレス診療不可」というカードが多い

●キャッシュレス診療OKでも、本人確認手続きが必要で受診まで時間がかかる

ということ。

特に下の2つの点ですが、家族特約は追加カード発行なども無いので、保険利用をするときには「本当に家族なのか?」の証明(=一般には住民票)が必要です。家族かどうかの確認に時間がかかるため、カード会社としてはキャッシュレス不可としていたりするわけです。

家族特約つきカードも、補償限度額で比較しやすいよう、こちらに一覧表を作っています。参考にしてみてください。

⇒家族もカバーできる保険付帯カード比較一覧表

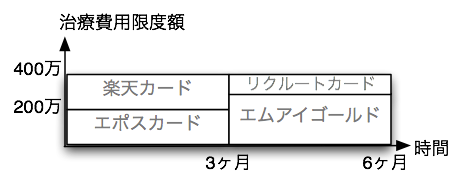

結論:3ヶ月以上の世界一周におすすめの保険付帯カード

では、最後に、まとめとして、上の条件に当てはまる形で、おすすめカードを紹介しておきます。上で書いた理想形に当てはめると、↓こんな感じでしょうか。(例として、治療費用400万円の想定)

※基本、JCBやアメックスのカードは公共交通機関での支払い不可の場合があるので、おすすめに入れていません。(滞在地で支払いできることが判明しているなら、持つのはOKです)

3ヶ月〜半年間世界一周のおすすめカード組み合わせ

年会費

●楽天カード 無料

●エポスカード 無料

●リクルートカード(VISA/マスター) 無料

●エムアイカードゴールド 5500円(税込)

合計 5500円(税込)

※ちなみに有料保険なら3ヶ月で5万円、半年で10万円

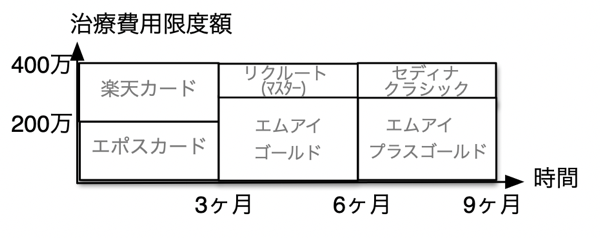

半年〜9ヶ月間世界一周のおすすめカード組み合わせ

年会費

●楽天カード 無料

●エポスカード 無料

●リクルートカード(VISA/マスター) 無料

●エムアイカードゴールド 5500円(税込)

●セディナクラシック(VISA/マスター) 1100円(税込)

●エムアイプラスゴールド 1.1万円(税込)

合計 1.76万円(税込)

※ちなみに有料保険なら半年で10万円、9ヶ月で15万円

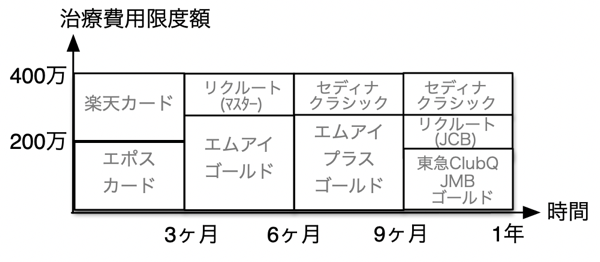

9ヶ月〜1年間世界一周のおすすめカード組み合わせ

年会費

●楽天カード 無料

●エポスカード 無料

●リクルートカード(VISA/マスター) 無料

●エムアイカードゴールド 5500円(税込)

●セディナクラシック(VISA) 1100円(税込)

●エムアイプラスゴールド 1.1万円(税込)

●セディナクラシック(マスター) 1100円(税込)

●エムアイプラスゴールド 1.1万円(税込)

●東急カードClubQ JMBゴールド 6600円(税込)

●リクルートカード(JCB) 無料

合計 2.53万円(税込)

※ちなみに有料保険なら9ヶ月で15万円、1年で20万円

↑9ヶ月目以降は、JCBのカードを入れざるをえませんでした。必ず事前にJCB払いできる交通機関を見つけておいてくださいね。

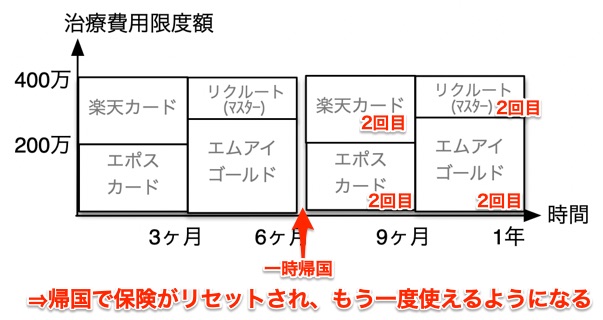

一時帰国あり1年間世界一周のおすすめカード組み合わせ

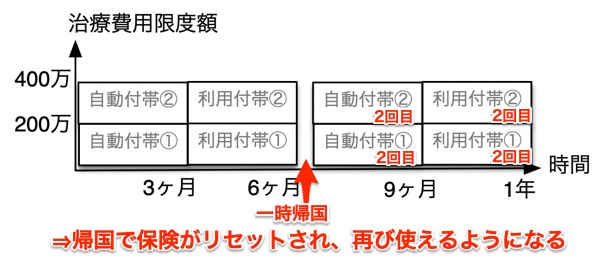

1年間の世界一周でも、途中に一時帰国がある場合は、さらに節約が可能です。帰国によりカード付帯保険がリセットされるので、また海外に出た時点からもう一度、同じカード付帯保険を使うことができるからです。

後半の半年を、前半の半年と同じカードでカバーできるので、持つカードも半分で済み、年会費も半分で済みます。

世界一周の期間が長い場合、住民票を抜いて行く人もいると思います。ただ、そのときも、カード付帯保険がリセットされる基準は、「日本帰国&日本出国」です。カード付帯保険も日本で作られてた海外旅行保険なので、基準は常に日本ということは覚えていてください。

一時帰国する場合の1年世界一周の場合、具体的なカードで見ると↓こうなります。

年会費

●楽天カード 無料

●エポスカード 無料

●リクルートカード(VISA/マスター) 無料

●エムアイカードゴールド 5500円(税込)

合計 5500円(税込)

※ちなみに有料保険なら1年で約20万円

普通なら20万円かかる海外旅行保険料が5000円で済むのは驚異的ですね(汗)。

もちろん、3ヶ月ごとに一時帰国すれば、↑上の例なら楽天カードとエポスカードだけで済むので、保険料無料で済ませられます。

おすすめカードの選定理由

上記のカードを選んだ理由は、↓こういう感じです。

最初3ヶ月の自動付帯カードはどれでもいい

自動付帯カードは、非常にたくさんあるため、合計で治療費用限度額が400万円を超えていれば、はっきり言ってどれでもいいです。治療費用限度額が多めの好きなカードを選んでください。⇒比較表

ちなみに、楽天カードは利用付帯ですが、利用付帯裏技は使えず、日本出国時から3ヶ月間しか保険を使えないので、自動付帯カードのような扱いで載せています。(治療費用限度額は高いので、その点ではオススメです)

4ヶ月目以降の利用付帯裏技カード選びは重要

4ヶ月目以降に使う利用付帯裏技カードは、数が少ないため、注意して選ぶ必要があります。おすすめベスト3は、↓この3枚。-

- エムアイカードゴールド

-

エムアイカードゴールドは、年会費5000円、治療費用限度額300万円。こんなに治療費用限度額が高くて、利用付帯裏技可のカード他にありません。ゴールドカードですが若い人でも結構作れるみたいです。

-

- リクルートカード

-

リクルートカードは、年会費無料、治療費用限度額100万円。年会費の安さが魅力。JCBも選べますが、おすすめは海外で使える場所が多いVISAかマスター。

-

- エムアイカードプラスゴールド

-

エムアイカードプラスゴールドは、年会費1万円、治療費用限度額300万円。海外滞在を半年以上するなら、エムアイゴールドの次に欲しいカード。支払える場所が多いのでVISAがおすすめ

下のリクルートカードは、もちろん年会費無料であることがオススメの理由。ただし、リクルートカードJCBは、JCBだと支払いできない公共交通機関が、まだまだ多いので要注意です。

上のエムアイカードゴールドは、利用付帯裏技が使えるカードの中で、ほぼ唯一、治療費用限度額300万円と高いカードなので、おすすめしています。

海外での交通費支払いって、意外にカード払いできる場所が少なくて困るんです。なので、エムアイカードゴールドのように、一枚で治療費用限度額が高いカードは非常に助かる。

また、エムアイカードゴールドの年会費5000円なんですが、これは、まあ妥当な金額だと思います。有料の海外旅行保険に加入すると格安なものでも3ヶ月で約5万円ですから。

半年以上の滞在になる方は、エムアイカードプラスゴールドも年会費1万円ではありますが、治療費用限度額300万円と高いので、必要になってきます。

以上です。

3ヶ月以上の世界一周でも、カード付帯保険で十分カバーできることは、理解していただけたでしょうか?カード付帯保険を上手に活用して、上手く節約してみてくださいね。

\ SNSでシェアしよう! /

海外旅行保険節約研究所の注目記事を受け取ろう

− 海外旅行保険節約研究所

− 海外旅行保険節約研究所

この記事が気に入ったら

いいね!しよう

海外旅行保険節約研究所の人気記事をお届けします。

-

気に入ったらブックマーク!

- フォローしよう! Follow @nomutetsu