海外旅行保険は並のクレジットカード付帯保険じゃ不足する!!地雷カード/おすすめカードの見分け方

あなたのそのカードの付帯保険、本当に足りてますか?

あなたは知っていますか、付帯保険が充実しているクレジットカードもあれば、全く役に立たないクレジットカードもあることを?

役に立たない保険付帯カードの例

私の7年の海外生活で学んだのは、海外旅行保険は「病院代(治療費用)が一番大事」ということ。

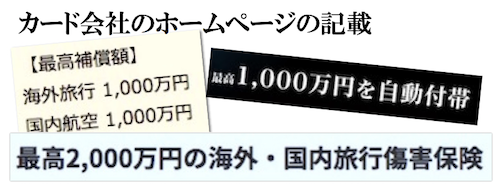

ところが、多くのカード会社のホームページや、カード比較サイトでは↓こんなふうに「最大補償額」で書いてあったりします。これがまず、落し穴です。

↑勘違いしやすいカード会社の公式サイトに書いてある説明の例。この「最高額」は治療費用の最高額とは違うので注意

「最高補償額●●●万円!!」と書いてありますね。では、これらのカードで病院代(治療費用)を1000万円出してくれるでしょうか?いえ、出してくれません。

ハッキリ書いておきます。「最高補償額」なんて、重要ではありません。最大補償額というのは、

死亡や賠償金の額。保険の中でも使う確率が非常に少ないものです。本当に重要なのは、使う確率が一番高いもの=病院代(治療費用)なんです。そう、保険付帯カードは病院代(治療費用)の限度額の高さで選ぶべきなのです。

今後は、最高補償額で比較しているサイトを見たら、「あー、海外に詳しくない人が書いているんだな」と思って、静かにそのサイトを閉じるようにしてくださいね(笑)。

例えば、ある有名サイトが「おすすめ保険付帯カード」としているビックカメラSuicaカード。でも実は、このカードは病院代は最大50万円まで。ビックカメラSuicaカード自体は良いカードですが、このビックカメラSuicaカードだけで海外へ行くのは、保険が足りなくなる可能性が高くて危険なんです。

このページでは、そんな「地雷カード」とも呼ぶべき危険なカードを避け、安全な保険付帯カードを選び、活用する方法を解説します。

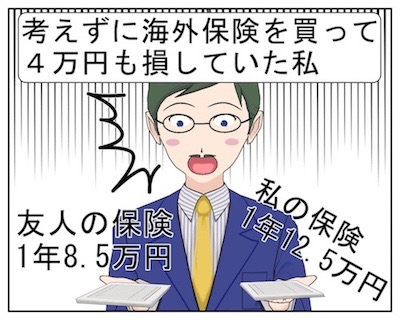

私も、実は、上海生活1年目のときに、海外旅行保険で失敗しています。ムダに高い海外旅行保険を買ってしまい、約4万円損しています。その失敗がこのサイトの原動力になっています。

↑上海生活1年目の私。知は力なり。知っていれば損しなかったのです。

あの4万円の損から14年。海外生活7年、海外ビジネス暦10年以上の所長のむてつが、海外保険付帯クレカの選び方を伝授します。少し長くなりますが、必ず役立つと思うので、がんばって読んでみてください。

Contents

- 1 クレジットカード付帯の海外旅行保険だけで大丈夫?⇒1枚では不足。最低2枚は準備すべき

- 2 海外赴任や海外留学にもカード付帯保険は使える!いや使うべき

- 3 カード付帯の海外旅行保険とは

- 4 海外旅行保険の内容=生命保険+医療保険+損害保険+盗難保険

- 5 保険付帯カードを選ぶポイントは、ケガ病気の治療費額

- 6 カード付帯保険だけで大丈夫にする方法⇒複数カード併用で上乗せ

- 7 では、カード保険は何枚あれば十分か?

- 8 カード付帯の海外旅行保険の限界

- 9 使えない(使わない)補償なんていらない!

- 10 有料保険より、カード付帯保険が勝っている点

- 11 それぞれの海外旅行保険付帯カードの違いって何?

- 12 自動付帯・利用付帯とは

- 13 短期の旅行なら自動付帯がおすすめ。上乗せもラク

- 14 利用付帯のメリットは、半年や一年の長期海外旅行保険にあり

- 15 キャッシュレス診療とは

- 16 年会費無料のおすすめカードと組み合わせのコツ

- 17 現地でのコツ1:キャッシュレス診療

- 18 現地でのコツ2:盗難/破損時(携行品損害)

- 19 まとめ

クレジットカード付帯の海外旅行保険だけで大丈夫?

⇒1枚では不足。最低2枚は準備すべき

やっぱり海外保険の「治療費用限度額」は重要。さらなる理由

●支払いは3割ではなく10割負担

●旅行者が行くのは外国人専用病院。高い

●安いローカル病院を外国人が利用するのは困難

●医療通訳の通訳費用は高い

●そもそも欧米は医療費が高い

もう↑これを見ているだけで不安になりますね(苦笑)。でも、一つ安心な情報を。カード付帯保険も含め、海外旅行保険では、かかった治療費の10割(100%)を保険金で払ってくれます。

日本の医療保険って、「入院日額1万円」や「手術1回10万円」とかですよね。海外旅行保険は違うんです。限度額内であれば、かかった実費をすべて払ってくれます。例えば、治療に120万円にかかれば、下りる保険金の額も120万円。そういう意味でも、保険の中の治療費用限度額の項目は、非常に重要なのです。

それが、ビックカメラSuicaカードでは最高50万円。50万円では、医療費の比較的安いアジアですら盲腸手術でギリギリ。入院代が不足して入院させてもらえない可能性もあります(海外の病院は、お金を払えない人は診てもらえません)。

ビックカメラSuicaカード自体は良いカードです。Suicaチャージはお得ですよね。ただ、保険の面では弱い、ということです。カードは使い分けが重要なのです。

さらに、もっと怖いカードもあります。なんと、死亡補償しか付いていないカード。要するに「海外旅行保険が付いてます!」と言いながら治療費用が一切出ないカードです。(具体的には、JAL一般カード、ANA一般カード、ソラチカカードなど)

以上のように、自分が持っているカードの治療費用の補償がいくらなのか、ちゃんとチェックしてから海外旅行へ行かないと痛い目を見ます。こちらの比較表も参考にしてみてください。

⇒一般カード比較表

⇒(家族の保険も付く)ゴールドカード比較表

有料の海外旅行保険は高い。そもそも有料保険レベルの補償は必要なのか?

そこで、私、保険会社が発表しているデータを数年間さかのぼって調べてみました。すると、わかってきたことがあります。↓こういうことです。

地域ごとの必要最低限の医療費

●アジア 300〜500万

(台湾300万、香港400万、シンガポール500万)

●ヨーロッパ、カナダ 400〜600万

●オーストラリア 400万

●アメリカ(ハワイ含む) 1000万以上

治療費用1000万円以上は、ほぼ2パターン

●アメリカでの医療

●チャーター機での日本への医療搬送

⇒「チャーター機での医療搬送は有害無益」との医師の意見あり(出典:日本旅行医学会編「旅行医学質問箱」)

↑これを見ると、最低限、治療費用が400万円くらい準備できればOK、ということがわかると思います(アメリカ以外の話です)。400万円なら、↓下に紹介する方法を使えば、カード付帯保険で十分にカバーできるんです。

カード1枚では保険は不足。良いカードを2,3枚準備すれば、カード保険だけで99%の国で足りる

先に結論を言います。「海外へは2枚以上の保険付帯カードを持って行くべき」です。くわしくは下で解説しますが、2枚以上を持っていると、保険金の上限額を上乗できるので(死亡補償は除く)、カードを増やせば増やすほど、もらえる保険金の上限も多くなるのです。

(※その他にも、海外へカードを複数枚持っていくべき理由はありますが、それに関しては、こちらの記事でどうぞ。⇒海外旅行に複数クレジットカードを持つべき理由)

なので、もう、名指しで言います。アメリカだけ。アメリカ(ハワイも含む)だけは医療費が高すぎてカード付帯保険でカバーしきれません。

ですが、アメリカ以外の国は、カード付帯保険の上乗せで最低限レベルは足ります。そのつもりで、カード付帯保険を、このサイトも使って、ちょっと研究してみてください。

海外赴任や海外留学にもカード付帯保険は使える!いや使うべき

他のサイトなどを見ていると、「カード付帯保険は補償が少ないから海外赴任や海外留学には不向き」と書いているのを見ますが、私は、全く同意できません。

「不向き!」と簡単に書ける人って、きっと、保険を全額払ってくれる大企業にいる人か、お金持ちか、海外へ行ったことのない人なんだろうな…と、思っちゃうんですよね。

私は貧乏な状態で海外生活を始めたので、何万円もする海外旅行保険は、まっさきにコストカットの対象になりました。最近では、さらに有料海外旅行保険が値上がりしていて、半年で10万円とか20万円とか普通です。

留学の人なら、自腹で行くと思うので、10万円の大きさって、よくわかりますよね。節約できたら大きいですよ、10万円は。

海外赴任に関しても、最近では、保険を会社が全額負担してくれない場合もあると聞きます。自腹だったら1万円でも結構キツイですよね。

3ヶ月以上の留学や海外赴任だったとしても、利用付帯のカードを使うことでカバー可能です。(くわしくは、こちらの記事で⇒90日以上の長期海外旅行保険もクレカで[利用付帯裏技])

家族と一緒に海外へ行く人は、カード付帯保険で家族分の保険料も節約できます。家族分に関しては、カード付帯保険なら家族カードや家族特約で節約可能です。(くわしくは、こちらの記事で⇒家族特約&家族カードで保険料節約)

大きな負担を、カード付帯保険を使って、少しでも減らせるのですから、使わない手はないと思うんです。私なんかは、むしろ、「海外へ行くのに、カード付帯保険を使わないなんて意味がわからない」と思っています。

カード付帯の海外旅行保険とは

ここでは、そもそもカード付帯保険とは、どういうものなのか?説明しておきます。

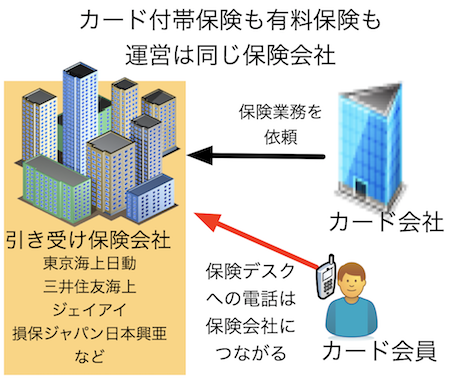

カード付帯保険も保険会社が運営している

カード付帯の海外旅行保険は、カード会社が無料サービスとして提供しているものです。

こう書くと「そんなオマケとしての保険なんて、サービスも不十分なんじゃないの?」と心配する人もいるかもしれません。でも、そんな心配は不要です。

カード付帯保険の質は、有料保険と同じです。なぜならカード付帯保険の運営も、有料保険を売っている保険会社によって行われているからです。

実際に、カードの保険デスクに電話すると、損保ジャパン日本興亜や東京海上日動、三井住友火災などの引き受け保険会社に電話がつながります。

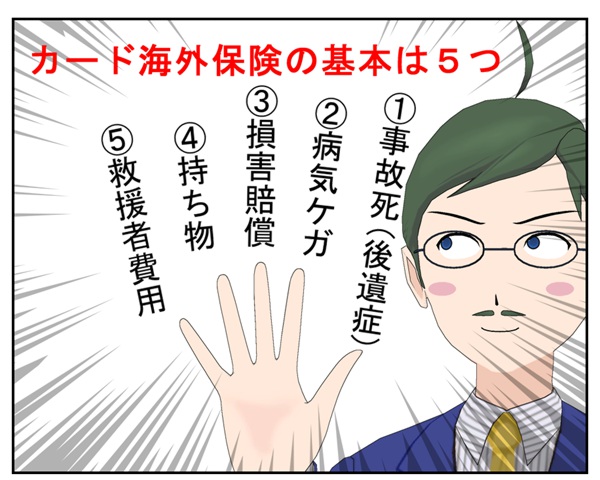

海外旅行保険の内容=生命保険+医療保険+損害保険+盗難保険

では次に、内容を見ていきましょう。カードの海外旅行保険は5つの補償から成っています。

簡単に言えば「海外旅行保険とは、生命保険と、医療保険と、損害保険と、盗難保険が合わさったもの」です(もちろん海外にいるときだけ限定の補償ですが)。大雑把な理解としては、それで十分です。

①「傷害死亡・後遺障害」=海外での生命保険

①の「傷害死亡・後遺障害」の補償では、事故死もしくは障害が残ったときに保険金がもらえます。つまり海外での生命保険ですね。カード付帯保険では病気が原因での死亡は、保険の対象外です。

②「傷害/疾病治療費用」=海外での医療保険

②の「傷害/疾病治療費用」の補償では、ケガや病気で治療費がかかったときに保険金がもらえます。つまり海外での医療保険。

③「賠償責任」=海外での損害保険

③の「賠償責任」の補償では、他の人から損害賠償を請求されたとき、保険金がもらえます。つまり海外での損害保険です。ホテルやお店のものを壊してしまったときや、レンタルしたものを壊してしまったときなどに使います。

④「携行品損害」=海外での盗難保険

④の「携行品損害」の補償では、持ち物の盗難や破損のときに、保険金がもらえます。つまり海外での盗難保険。注意点は、置き忘れなどの「紛失」は保険対象外であること。また、カード付帯保険の場合は、保険金を請求するときに「3000円」などの自己負担額があることも注意。

⑤「救援者費用」=海外旅行保険独自のもの

⑤の「救援者費用」の補償は、海外旅行保険独自のものと言えます。どういうときに保険金がもらえるか、というと、行方不明になったときの捜索費用や、重症のときに日本の家族に看病に来てもらう費用、などが発生したときです。また、飛行機やヘリコプターなどで病院へ医療搬送するときの費用も、この対象です。

以上、5つがカード付帯海外旅行保険の主な補償項目です。

病気死亡がカード付帯保険では補償されないのは問題か?

上の①のところで、「カード付帯保険では、病気が原因での死亡は保険の対象外」と書いたことで、不安に思われた方もいるかもしれません。ただ、私はそうは思いません。少なくとも1ヶ月以内の短期の旅行では無くても支障ないと思っています。

その理由は3つ。

●理由1

死亡に関しては、日本の生命保険をかけている人が多いから

●理由2

日本で生命保険をかけていない人は、(保険料を払ってまで)海外でも死亡保険金を欲しがらないと思うから

●理由3

もともと、有料の海外旅行保険でも、「疾病死亡」の項目で補償されるのは、『旅行に行ってから発症した病気』での死亡のみ。旅行前に持っていた病気ではダメ。発症後まもなく死亡するような病気がある地域に行く人で、カード付帯保険だけに頼る人は少ないと思うから

どうでしょうか?

↑この意見は完全に、私の考え方だけ、なので、同意できない人もいると思います。「やっぱり疾病死亡も補償してほしい」という人は、有料保険を上乗せすれば良いと思います。

保険付帯カードを選ぶポイントは、ケガ病気の治療費額

さきにも少し書きましたが、保険付帯カードは、ケガ病気治療費用の額で選ぶべきです。

なぜなら、ケガ病気治療費用の保険金が、請求する確率が一番高いから。死亡補償や、賠償金の補償なんて、ほぼ使いません。

実は、このことを保険会社は分かっているんです。

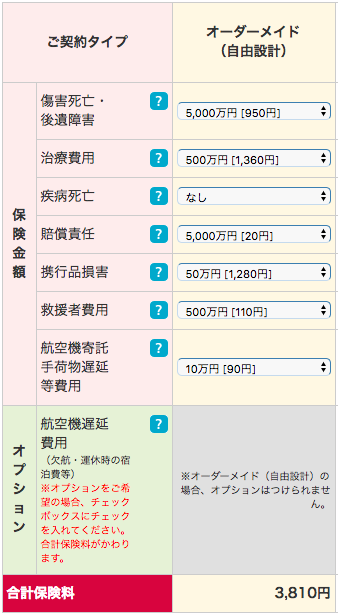

それは、バラ掛けの海外旅行保険の料金表を見てみると一目瞭然。↓このように「疾病傷害治療費用」が全保険料の3割以上を占めているんです。

(損保ジャパン日本興亜「海外旅行保険off!」オーダーメイドプランのデータ(2017年1月)。グアム1週間の試算。カード付帯保険と同じ程度の補償額で計算)

3800円のうち約1400円が治療費用

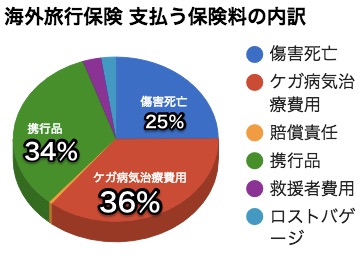

上の表を、わかりやすくグラフにすると↓こうなります。

治療費用が全体の3分の1以上

保険会社というのは確率論で商売をしている人たちです。彼らが、一つの項目の保険料を高くしているということは、それにお金がかかるからです。保険会社もわかってやっているんです。

(これを見ると治療費用の次に重視すべきは「携行品損害」だとわかりますね)

なので、海外旅行保険の5項目は、感覚的には↓こんなイメージで選ぶと良いです。

カード選びをするときは、以上のことに注意して、「最大補償額」に惑わされず、実際に使う可能性の高い、「ケガ病気治療費」や「携行品損害」の額に注目して、選ぶようにしてください。

カード付帯保険だけで大丈夫にする方法⇒複数カード併用で上乗せ

有料保険と比較したとき、カード付帯の海外保険の欠点として「保険金(=補償額)が足りない!」という欠点があります。でも、それは簡単な方法でクリアできます。

海外保険付きカードは、複数枚持つと保険金の上限額を上乗せできるのです。

↓具体的に見てみましょう。

エポスカードとジャックス横浜カードの2枚の保険を上乗せすると

| エポスカード | 横浜カード | → | 合算結果 | |

|---|---|---|---|---|

| 保険期間 | 90日 | 90日 | → | 90日 |

| 条件 | 利用付帯* | 利用付帯* | → | |

| 傷害死亡/後遺障害 | 3000万 | 2000万 | → | 3000万* |

| 傷害治療費用 | 200万 | 200万 | → | 400万 |

| 疾病治療費用 | 270万 | 200万 | → | 470万 |

| 賠償責任 | 3000万 | 2000万 | → | 5000万 |

| 携行品損害 | 20万 | 20万 | → | 40万 |

| 救援者費用 | 100万 | 200万 | → | 300万 |

*「利用付帯」は海外旅行の交通費等をカード払い時にのみ保険が有効になる。

つまり、保険付帯クレジットカードを2枚以上持っていた場合、

●死亡/後遺障害の補償額は、多いほうが限度

●それ以外は、補償額の上限が上乗せされる

ということです。

では、カード保険は何枚あれば十分か?

2枚以上あると上乗せできる、カード付帯保険。では、保険付帯カードは何枚あれば十分なのでしょうか?これはよく読者さんから受ける質問です。これへの回答は、「必要なカード枚数は、行く場所の医療費による」と私は答えています。

すごく大雑把に、ですが、書いてみると、

- アジア 300〜500万

⇒カード2,3枚

(台湾300万、香港400万、シンガポール500万) - ヨーロッパ 400〜600万

⇒カード2,3枚 - オーストラリア 400万

⇒カード2枚 - アメリカ(ハワイ含む) 1000万以上

⇒カード5枚

(グアム・サイパンは400万くらい)

という感じです。アメリカだけは別格で、要注意。何かにつけて非常に高い治療費が取られます。アメリカだけは、有料保険の加入をおすすめします。

ただ、アメリカはアメリカでカードが不要なわけではありません。その他の用途でカードは活躍します。そのへんは、↓この記事に詳しく書いています。

カード付帯の海外旅行保険の限界

ここまでカード付帯保険の良いところばかりを書いてきたので、ダメなところも書いておきましょう。

さきほど、「カードを複数持っていると、死亡/後遺障害以外は補償額の上限が上乗せされる」ということを説明しました。では、上乗せできれば、それで万全か、と言うと、実はそうでもない部分があります。

カード付帯保険が、どうしても越えられない壁があるのです。それが↓この2点。

-

【カード保険が越えられない壁】

- 病気死亡の補償が無い

- 携行品損害のときに自己負担額(大体3000円)がある

↑こんな限界があるのですが、私は気にしません。カード付帯保険だけで海外へ行きます。なぜか。

まず1の「病気死亡」に関しては、そもそも海外旅行保険は旅行期間中にかかった病気だけが対象です。旅行前から持っていた病気は保険対象外なんです。なので、1ヶ月くらいの旅行でも、病気にかかり急死する確率は低いです。だから「病気死亡」の補償は短期旅行では不要。

次に2の「携行品損害の自己負担額」に関しては、「数万円の保険金がもらえるときには3000円だけは払ってね」という意味なので、痛くないですよね。有料保険を買うよりずっと得です。

以上のような感じですので、この「カード保険が乗り越えられない2点」に関しては、↑この2点を割り切れる人だけがカード付帯保険を使うべき、と、私からは言っておきます。

使えない(使わない)補償なんていらない!

上のように「カード付帯保険で十分!」という書き方をすると、「飛行機遅延の補償がないじゃないか!」とか「歯科治療費用がカバーできてないじゃないか!」などの反対意見も(特に有料保険を売る人たちから)出てくると思うので、ここで反論しておきます。

私の考えとしては「使えない補償なんて、いらん!」の、この一言につきます。有料保険にはお金がかかります。費用を無視して、「あの補償がないと心配ですよ!」みたいな話が多すぎる気がします。

そりゃ、無料なら全部あったほうがいいですよ。でも、どの保険も有料なんですから、お金を払う価値があるのか?というのは考えるべきだと思うんです。

ここで、使いづらい保険を2つ、例として挙げておきます。

[微妙]航空機遅延/欠航/ロストバゲージ保険

飛行機遅延・欠航保険や、ロストバゲージ保険は、付帯しているクレジットカードもあるのですが(参考:飛行機欠航/遅延・ロストバゲージ保険付きカード比較表(20枚以上))、私は無理には必要ないと思います。理由は、条件が厳しいわりに、もらえる保険金も少ないから。

その厳しい条件とは、↓大体、こんな感じです。(細かくは保険によって違いますが、大体同じ)

●預けた手荷物の遅延は、目的地到着から6時間以上の遅れであること

●預けた手荷物の紛失は、目的地到着から48時間以内に、手荷物が届かない場合

そして、↑これらの条件に当てはまったとしても、もらえる保険金は、↓これだけ。かなり限られた費用だけです。

ホテル宿泊料金、待ち時間の食事代、ホテル等へ移動の交通費、航空機の代わりに使った他の交通手段の費用のみ

●手荷物遅延/紛失の場合

衣類や生活必需品の購入費用のみ

4時間以上の遅延って、かなりの遅延ですよね。これだけ条件が厳しいのに、その上に、補償される保険金は少ない。。。

まさに台風の時期だとか、豪雪地域に行くとかでなければ、無理に加入する必要はないと、私は思っています。

ロストバゲージ保険のほうも、直行便ならほぼ不要だと思います。(もちろん、安くかけられるなら、あってもいいとは思いますが)

[不要]緊急歯科治療保険

●旅行前からの病気/虫歯はダメ

●歯の管理が悪いと保険金は出ない

●歯の痛みには応急処置のみ

●治療費用の50%しか補償されない

↑これ、どう思いますか?要りますかね?私は旅行前に歯医者に行っておけば十分だと思います。

結局、以上のことを踏まえずに「遅延欠航保険がないから、歯科治療保険がないから、カード付帯保険はダメだ!」と言っている人は、たぶんあまり海外旅行保険に詳しくない人だと私は思っています。

有料保険より、カード付帯保険が勝っている点

ここで、有料保険よりカード付帯保険が勝っている点についても、まとめておきましょう。こんな感じです。

●カード年会費だけで何度も使える

●カード年会費だけで家族の保険もカバーしてくれるカードもある

●保険の開始手続き不要(自動付帯)

●「トッピング保険」のようなカード会員専用の上乗せ保険がある

カード年会費だけで何度も使える

カード付帯保険は帰国すると保険がリセットされ、次の旅行でもまた使えます。年1回以上海外旅行保険へ行く人なら、年会費3000円くらいまでのカードなら、保険だけで十分元が取れます。

カード年会費だけで家族の保険もカバーしてくれるカードもある

「家族特約」付き保険が付帯するカードなら、配偶者、子供、同居の親族までカバーしてくれます(参考:家族特約比較ページ)。

保険の開始手続き不要(自動付帯)

保険が自動付帯のカードを持っていれば、手続き不要。保険開始の手続きなどは必要ありません。

海外へ行くだけで自動的に保険が有効になります。利用付帯のカードでも支払いをするだけで保険が開始されます。

「トッピング保険」などカード会員専用の上乗せ保険がある

たとえば、JCBのトッピング保険なんかがオススメなのですが、月240円で、海外だけではなく国内でも携行品損害を補償してくれたり、携行品損害が時価額ではなく再取得価額だったり(要は多めに保険金をもらえる)、一つのモノあたり10万円という上限をなくせたり(10万円以上でも補償される)と、結構おトクな保険があったりします。

それぞれの海外旅行保険付帯カードの違いって何?

カードに付帯する海外旅行保険の有効期間は、3ヶ月間(90日間)で、ほとんど、どのカードでも一緒です(一部、リクルートカードプラスやSuMi TRUST Clubカードは例外的に60日間)。

では、その他の部分で、保険付帯カードそれぞれで、カードによって違う部分を、ここでまとめておきます。別ページの比較表の項目にもなっているので、比較するときの参考にしてください。

- 5つの補償額の多さが違う(死亡、治療費、賠償責任、携行品、救援者費用)

- 飛行機欠航/遅延・ロストバゲージ保険の有無が違う

- 家族の保険もカバーする家族特約の有無が違う

- 保険が自動付帯か利用付帯か、で違う

- 病院でキャッシュレス診療ができるかどうか、で違う

家族の保険もカバーしてくれる「家族特約」は非常に使える機能なので、別ページで詳しく比較表にしています。

⇒ゴールドカード海外旅行保険は家族特約で比較

自動付帯・利用付帯とは

カード付帯保険には、条件のある・なしで、2種類あります。

●保険が自動付帯とは、条件なしで、日本から出国すると自動的に保険が有効になるカードです。

●保険が利用付帯とは、その保険には条件があり、そのカードで公共交通機関(公共交通用具)やパッケージツアー代金などをカード払いしていないと保険が有効にならないというものです。

短期の旅行なら自動付帯がおすすめ。上乗せもラク

保険の上乗せを考えているなら、自動付帯です。カードを複数持っているだけで、自動的に補償額が合算されるからです。

「上乗せしたいなら自動付帯」、選ぶときに覚えておいてください。(自動付帯かどうかは、別ページの比較表の中に記載してあります)

利用付帯のメリットは、半年や一年の長期海外旅行保険にあり

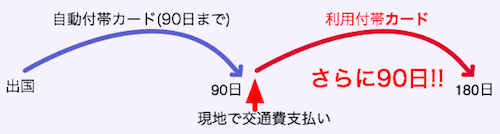

カード払いしないと保険が有効にならない「利用付帯」カードですが、実は、「裏技」と呼べるくらいの、隠れたメリットがあります。

それは、海外へ行ってからの公共交通機関の支払いで、支払い時点から保険が有効になる、という特性を利用したものです。

1枚目のカード付帯保険が切れる90日目近くで、この裏技を使うと、その時点からまた90日間、保険が有効になります。この裏技によって、半年以上をカバーすることが可能になります。

この裏技に関して、詳しくは、↓こちらのページで解説しています。

⇒利用付帯海外保険カードで90日(3ヶ月)以上を狙う裏技と注意点

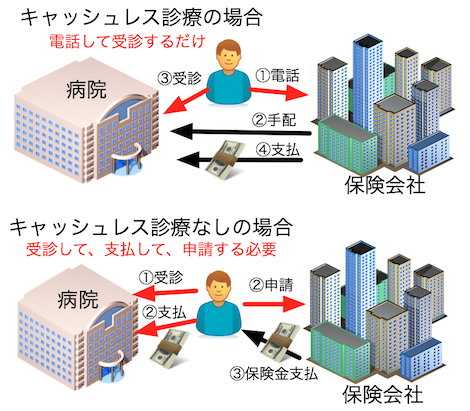

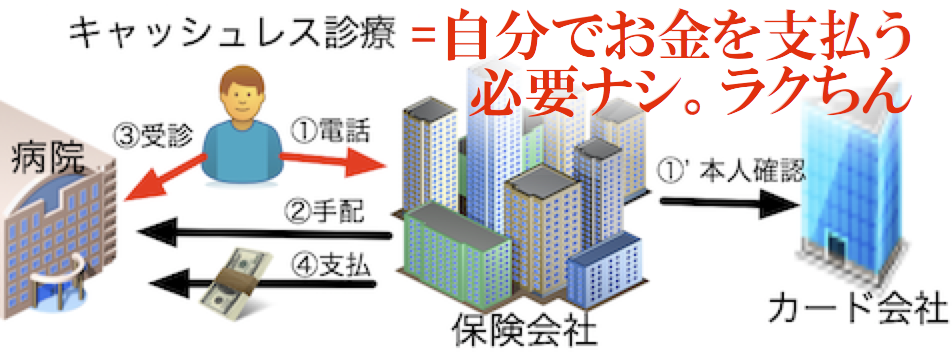

キャッシュレス診療とは

キャッシュレス診療や、医療費キャッシュレスサービス、などと呼ばれるサービスなのですが、これがOKだと、現地で病院にかかったときに、自分で支払いをしなくて済みます(保険会社が直接病院に支払いをしてくれる)。

立替え払いをしなくて済みますし、非常にラクです。帰国後に保険金申請手続きをしなくても済むという点も助かります(帰国後、簡単な書類提出は必要です)。

最近は、このキャッシュレス診療がOKのクレジットカードも増えてきました。というか、現状、ほとんどがキャッシュレス診療OKのカードです。

⇒カード保険比較表(キャッシュレスOK絞り込み)

ただし、このキャッシュレス診療ですが、期待しすぎは禁物です。現地に提携病院があることが条件ですので、旅行者の多い大都市限定です(提携病院の数は保険会社によって違う)。田舎に行く場合は、使えないことが多いことは頭に入れておきましょう。

また、キャッシュレス不可のカードが全然ダメ、ということでもありません。1枚キャッシュレス診療可能なカードを持っていれば、2枚目はキャッシュレス不可のカードでも、実質、不便なことはありません。

年会費無料のおすすめカードと組み合わせのコツ

よく質問をいただく、おすすめカードの組み合わせは、上の表の『エポスカード(年会費無料)』と『ジャックス横浜インビテーションカード(年会費無料)』の2枚です。

あと、もし25歳以下なら、セゾンブルーアメックスもおすすめ。なぜなら25歳まで年会費無料で、しかも、治療費用補償限度額が300万円だからです。

ちなみに、海外旅行保険以外も考えると、国際ブランド(=VISA/JCB/マスター/AMEXなど)が違う組み合わせのほうが使える範囲が広がるのでオススメです。

エポスはVISAしかないのですが、ジャックス横浜インビテーションカードはマスターです。ですので、私もエポスと横浜カードの組み合わせで持っています(マスターカードは海外利用での外貨両替レートが良いので)。

その他、年会費無料カードに関して、詳しくは、↓この記事にまとめています。

現地でのコツ1:キャッシュレス診療

簡単にですが、私の経験から、現地での使い方のコツを書いておこうと思います。まずキャッシュレス診療。

ポイントは、体調が悪くなったなと思ったら、直接病院に行かず、まずはカードのコールセンターに電話し、病院を手配してもらうこと。

電話せずに病院に行ってしまうと、その病院が提携病院じゃない可能性があり、提携病院じゃないとキャッシュレス診療をしてもらえないからです。行くのが大都市だったとしても、提携病院じゃない病院もたくさんありますので。

必ず、まずはカード会社に電話。覚えておいてください。

※注意 以前は「旅行に行く前に(もしくは旅行の最初の段階で)、滞在する都市のどこが提携病院なのかを聞いておくと安心です」と書いていましたが、2016年7月と8月の調査で、それが無理なときもあることが発覚しました。実際に病気やケガをしてないと提携病院を教えてもらえない(調べてもらえない)ことがあります。でも、そういうときでも、「具合が悪くなりそうなので」と言えば調べてもらえるので、万が一に備えて、病状が軽い段階で早めに提携病院を聞いておくことをお勧めします。(提携病院が遠くにしかない場合もあるので)

現地でのコツ2:盗難/破損時(携行品損害)

これも恥ずかしい体験談なのですが、私も、海外で盗難に遭ったことがあります。置いておいたはずのカバン(iPhoneとandroidスマホ、現金入り)が、気づいたら無くなっていました。帰国後、保険会社に盗難の申請して、保険金が支払われたので良かったのですが、現地では、警察に行って盗難届をもらうのに数時間かかったりと結構大変でした。

ポイントは、「紛失か盗難か、わからないんですけど…」とカード会社(保険会社)に言うと保険金は下りない、ということです。紛失の場合、自分の責任なので、保険金はおりません。状況をよく思い出した上で、「盗難だろう」という結論なら、「盗難なので保険の手続きしたいです」とカード会社に言う。そうじゃないと、保険の手続きは進みません。

あと、基本的に現地警察で盗難届をもらうのは必須なのですが、言葉が通じないなどの状況次第では、盗難届がなくても大丈夫だったというケースもあるようです。

破損に関しては、よくあるスーツケースの破損について。これは、まず、空港でスーツケースを受け取ったときに、税関を出る前に、空港職員か航空会社係員に言うのがポイントです。税関を出てしまうと、対応してくれない場合があるからです。

税関前に係員に言うと、航空会社が修理・補償してくれる場合もあります。そして、航空会社の補償対象外の場合は、空港で破損証明書を書いてもらい、カード会社に申請することになります。

まとめ

たくさん書きましたので、カード付帯保険選びと使い方のコツをまとめておきましょう。

●ケガ病気治療費用の額の多さで選べ。

●短期旅行者は自動付帯を選べ。長期旅行者は自動付帯+利用付帯。

●キャッシュレス診療可のカードは最低一枚は欲しい。

●カードの必要枚数は、行き先の医療費で決めるべき。

●保険金の上乗せ合算を狙うなら自動付帯カードがラク。

●カード付帯保険では病気死亡は補償されない(でもたぶん不要)。

●携行品損害(=持ち物の保険)は自己負担額がある(大体3000円)。

あと、ちなみに、『ケガ病気の治療費』の補償額は、病気・ケガ、1回ごとの最大補償額です。

例えば『ケガ病気の治療費』が200万円のカードを持っていたとします。1回のケガで200万円費用がかかったとしても、同じ旅行中の次のケガでも再度、最大200万円まで補償される、ということです。覚えておいてくださいね。

では、以上のポイントを踏まえて、海外旅行保険付帯カード比較表を見て、自分に合ったカードを選んでみてください!

※質問も受け付けています。質問がある方は、こちらの質問フォームからご連絡ください。

\ SNSでシェアしよう! /

海外旅行保険節約研究所の注目記事を受け取ろう

− 海外旅行保険節約研究所

− 海外旅行保険節約研究所

この記事が気に入ったら

いいね!しよう

海外旅行保険節約研究所の人気記事をお届けします。

-

気に入ったらブックマーク!

- フォローしよう! Follow @nomutetsu