UCSカードは子供との海外旅行におすすめ。格安で家族の海外旅行保険が手に入る貴重なカード

UCSカードは年会費無料なのですが、海外旅行保険は付帯されていません。ただ、年会費1000円(税別)の「UCS旅とくプラス」というサービスがあり、それに加入すると、なんと家族特約付きの海外旅行保険を付帯させることができます。年間コスト1000円で家族の保険が手に入る。子連れ家庭には、かなり役立つカードです。

このページでは、そんなUCSカードの海外旅行での注意点と上手な使い方を解説します。

Contents

- 1 まず結論

- 2 UCS旅とくプラスとは

- 3 UCSカード(UCS旅とくプラス)の海外保険の補償限度額

- 4 [上乗せ]UCSカードに、プラスどれだけで海外旅行保険は十分か?

- 5 【究極活用法】UCS家族カード発行+UCS旅とくプラス加入で上乗せできるのは最強のメリット

- 6 UCSカードにプラスハッピーUCカードを上乗せ

- 7 自動付帯と利用付帯の違い

- 8 上乗せで2枚以上持つ場合は、国際ブランドを別のものに

- 9 さらに保険を上乗せしたいなら

- 10 [質問]プラスハッピーUCカードとUCSカードはどっちがいい?

- 11 UCSカードの評判の良い特典

- 12 UCSカードの短所/イマイチなところ

- 13 [オマケ]UCSゴールドカードの海外保険の補償限度額

- 14 まとめ

まず結論

UCSカードの海外旅行での評価について、結論(ポイント)をまとめておきます。

UCSカードのポイント

●年会費無料のUCSカードを作り、海外旅行保険のためには「UCS旅とくプラス」に入る必要がある

●家族カード(年会費無料)も発行し、家族カード会員も「UCS旅とくプラス」に入ると、自分と家族カード会員だけではなく子供の保険にも上乗せが可能(下で詳しく解説)

UCSカードのおすすめな点

カードは年会費無料

「UCS旅とくプラス」は年会費1000円と安いのに、家族特約が付いている(=家族の保険も自動的にカバーできる)

家族カード発行で、海外旅行保険をさらに増やせる(上乗せ)

キャッシュレス診療可

保険が自動付帯(海外へ行けば自動で保険が有効に)

ショッピング保険付き(買った商品の盗難/破損に90日間保証)

UCSカードの限界/ダメなところ

発行まで約1ヶ月と時間がかかる

空港ラウンジは使えない

海外キャッシングは良くない

90日以上の旅行には使えない

飛行機遅延/欠航・ロストバゲージ保険は無い

UCSカードは、こんな人向け

●できるだけ安く子供の海外旅行保険が欲しい人

●短期旅行者(90日以内)

●自分と配偶者、子供も含めて、海外へ行く機会が多い人

●子供が海外留学(3ヶ月以内)へ行く人

●家族特約を含めた海外旅行保険を上乗せしたい人

下にそれぞれ解説していきます!

UCS旅とくプラスとは

UCSカードはカードそのものには付帯保険がないのですが、UCSカードを持っている人だけが加入できる、年会費1000円(税抜)の「UCS旅とくプラス」というサービスがあります。

UCSカードを持っている人は「UCS旅とくプラス」に加入すると海外旅行保険がもらえる、という仕組みになっています。

「UCS旅とくプラス」は、家族の保険もカバーする「家族特約」付き。家族特約は普通は年会費1万円以上のカードにしか付いていないので、年会費1000円で家族特約が付けられるというのは、かなりおトクです。下で、また活用方法をしっかり解説します。

UCSカード(UCS旅とくプラス)の海外保険の補償限度額

※保険は自動付帯で、期間は最長90日。引受保険会社は、ジェイアイ傷害火災保険。配偶者や子供、同居の親族の保険も自動で付いてくる家族特約付き。

傷害死亡/後遺障害 1000万

傷害治療費用 100万

疾病治療費用 100万

携行品損害 20万

賠償責任 2000万

救援者費用 100万

飛行機遅延/欠航 なし

ロストバゲージ なし

※本会員キャッシュレス可

傷害死亡/後遺障害 1000万

傷害治療費用 100万

疾病治療費用 100万

携行品損害 20万

賠償責任 2000万

救援者費用 100万

※家族もキャッシュレス可

UCSカードの家族特約の対象は広く、「①本会員の配偶者、②本会員または配偶者と同居の親族、③本会員または配偶者と生計を共にする別居の未婚の子」までです。

年会費3000円以下で、家族特約が付いているカードは、このUCSカードと、プラスハッピーUCカード、ミライノゴールドくらいなので、本当に貴重です。

カード付帯の海外旅行保険を選ぶとき、一番重要なのは、一番使う確率の高い、病気ケガの治療費用の補償額(=もらえる保険金の額)です。それが、UCSカードでは、ケガ・病気治療費ともに100万円が限度。家族に対しても100万円が限度。

海外の医療費事情を考えると、UCSカードだけでは足りません。では、保険の補償限度額はいくらあれば足りるのでしょうか?次に見てみます。

[上乗せ]UCSカードに、プラスどれだけで海外旅行保険は十分か?

UCSカード1枚の保険だけでは足りないと先ほど書きました。

足りるか足りないか、で問題となる項目は、

●疾病・傷害治療費用の額

●救援者費用の額

の2つです。その中でも疾病・傷害治療費用(=ケガ病気時の病院代)は、風邪や腹痛でも使う可能性があり、一番使う確率が高いので最重要。

その治療費用で、必要額を考えてみると、大雑把な額ですが↓こんな感じになります。

●アジア 300〜500万⇒カード2,3枚

(台湾300万、香港400万、シンガポール500万)

●ヨーロッパ 400〜600万⇒カード2,3枚

●オーストラリア 400万⇒カード2枚

●アメリカ(ハワイ含む) 1000万以上⇒カード5枚

(グアム・サイパンは400万くらい)

という感じです。なので、UCSカード1枚の付帯保険だけでは「アジア旅行ですら全然足りない不足」というレベルなのです。

そこで、他の保険付帯カードを使って、保険を上乗せします。カード付帯保険は、カードを複数枚持っていると限度額を上乗せできるのです。

しかも、この保険の上乗せにおいて、UCSカードは、ちょっと特殊な使い方が可能なんです。↓次に紹介します。

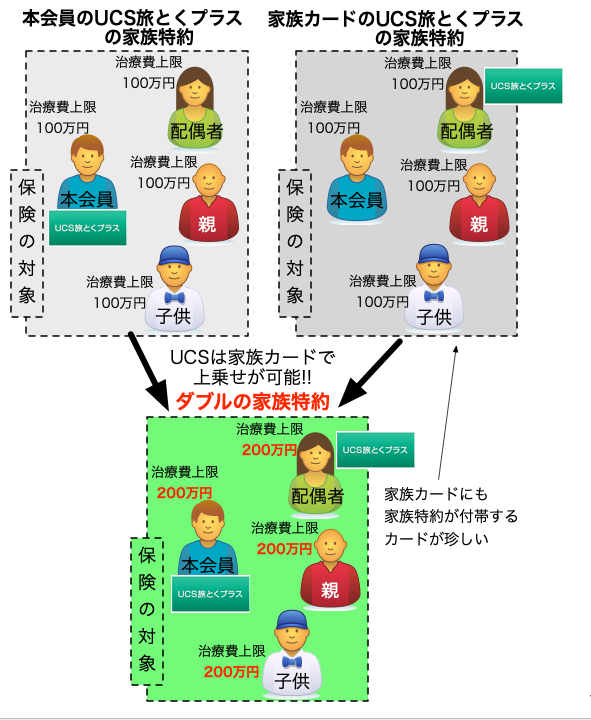

【究極活用法】UCS家族カード発行+UCS旅とくプラス加入で上乗せできるのは最強のメリット

UCSカード1枚だけの付帯保険で足りないので、他の保険付きクレジットカードを持ち、保険を上乗せさせるのですが、USCカードの特長として「家族カードでも家族全員の保険を上乗せできる」という特長があります。

具体的に見てみましょう。UCSカードに、家族カードを発行し、本会員と家族カード会員ともに、年会費1000円のUCS旅とくプラスに加入したとします。

↓表で見ると、補償限度額はこんな感じに合算されます。

※年会費は税抜き額

UCSカード |

UCSカード 家族カード |

→ | 合算結果 | |||

| 年会費 | カード無料 保険¥1000 |

カード無料 保険¥1000 |

→ | 合計 ¥2000 |

||

| 自分への補償限度額 | 傷害死亡 | 1000万 | 1000万 | → | 1000万 | |

| ケガ | 100万 | 100万 | → | 200万 | ||

| 病気 | 100万 | 100万 | → | 200万 | ||

| 賠償責任 | 2000万 | 2000万 | → | 4000万 | ||

| 携行品 | 旅* | 20万 | 20万 | → | 40万 | |

| 年 | 20万 | 20万 | → | 40万 | ||

| 救援者 | 100万 | 100万 | → | 200万 | ||

| 保険条件 | 自動付帯 | 自動付帯 | ||||

| キャッシュレス | × | × | ||||

| 以下、家族への補償限度額(家族特約) | ||||||

| 補償限度額 | 傷害死亡 | 1000万 | 1000万 | → | 1000万 | |

| ケガ | 100万 | 100万 | → | 200万 | ||

| 病気 | 100万 | 100万 | → | 200万 | ||

| 賠償責任 | 2000万 | 2000万 | → | 4000万 | ||

| 携行品 | 旅* | 20万 | 20万 | → | 40万 | |

| 年 | 20万 | 20万 | → | 40万 | ||

| 救援者 | 100万 | 100万 | → | 200万 | ||

| 保険条件 | 自動付帯 | 自動付帯 | ||||

| キャッシュレス | × | × | ||||

※携行品の「旅」は「1旅行につき」の意味。

※「傷害死亡/後遺障害」の項目だけは合算されず、高い金額のほうが上限になる。

↑こんな感じになります。一応書いておきますが、普通のカードは、家族カードに家族特約は付かないので、家族カードを発行しても、子供の保険は増えません。

UCSカードのUCS旅とくプラスが特殊で、家族カードで子供の保険を増やすことができるのです。子持ちの家庭には嬉しい特長です。

UCSカードにプラスハッピーUCカードを上乗せ

さて、家族カード発行によって、ケガ病気治療費用の限度額が200万円になりました。アジア旅行の目標である「治療費用300万円」まで、もう少しですね。

では、ここに、さらに年会費無料のプラスハッピーUCカードを上乗せしてみましょう。↓こんな感じになります。

プラスハッピーUCカード+UCSカード2枚を上乗せした場合

※年会費は税抜き額 プラスハッピーUCカード |

UCSカード |

UCS家族カード |

→ | 合算結果 | |||

| 国際 ブランド |

|||||||

| 年会費 | 無料 | カード無料/保険¥1000 | カード無料/保険¥1000 | → | 合計 ¥2000 |

||

| 自分への補償限度額 | 傷害死亡 | 2000万 | 1000万 | 1000万 | → | 4000万 | |

| ケガ | 150万 | 100万 | 100万 | → | 350万 | ||

| 病気 | 150万 | 100万 | 100万 | → | 350万 | ||

| 賠償責任 | 2000万 | 2000万 | 2000万 | → | 6000万 | ||

| 携行品 | 旅* | 20万 | 20万 | 20万 | → | 60万 | |

| 年 | 20万 | 20万 | 20万 | → | 60万 | ||

| 救援者 | 100万 | 100万 | 100万 | → | 300万 | ||

| 保険条件 | 利用付帯 | 自動付帯 | 自動付帯 | ||||

| キャッシュレス | ○ | ◯ | ◯ | ||||

| 以下、家族への補償限度額(家族特約) | |||||||

| 補償限度額 | 傷害死亡 | 1000万 | 1000万 | 1000万 | → | 1000万 | |

| ケガ | 100万 | 100万 | 100万 | → | 300万 | ||

| 病気 | 100万 | 100万 | 100万 | → | 300万 | ||

| 賠償責任 | 1000万 | 2000万 | 2000万 | → | 5000万 | ||

| 携行品 | 旅* | 20万 | 20万 | 20万 | → | 60万 | |

| 年 | 20万 | 20万 | 20万 | → | 60万 | ||

| 救援者 | 100万 | 100万 | 100万 | → | 300万 | ||

| 保険条件 | 利用付帯 | 自動付帯 | 自動付帯 | ||||

| キャッシュレス | × | ◯ | ◯ | ||||

↑この合算後の額なら、安心できますね。両方のカードともに、自動付帯なので、カードを準備すれば、自動的に上乗せされるのもありがたい話です。

え?自動付帯がわからない?簡単に説明すると、↓こういう感じです。

自動付帯と利用付帯の違い

カード付帯保険の条件には二種類あります。

①自動付帯:海外へ行くと自動的に保険が有効になる

②利用付帯:海外旅行の交通費などをカード払いすると保険が有効になる

UCSカードも、上に出てきたプラスハッピーUCカードも、ともに自動付帯です。海外に行けば自動的に保険が有効になります。

上乗せで2枚以上持つ場合は、国際ブランドを別のものに

これはちょっとしたお役立ちネタなのですが、海外旅行ではクレジットカードを2枚以上準備し、その2枚の国際ブランドを別のものにしておいたほうが使いやすいです。

なぜなら、海外ではVISAしか使えない店や、マスターしか使えない店、などがあるから。2枚ともVISAだと、両方カード利用できない可能性も出てくるからです。

※国際ブランドとは、VISA、マスター、JCB、アメックスなどの、カードの右下にあるマークのこと。

ですので、UCSカードで国際ブランドをVISAを選んだら、プラスハッピーUCカードではマスターカードを選ぶことをおすすめします。

盗難に遭ったときのことを考えても、カードは2枚あったほうが安全です。

さらに保険を上乗せしたいなら

欧米へ行くなど、「もっと保険金限度額を高くしたい」という人は、家族特約付きカードをさらにもう一枚作れば、さらに上乗せになります。

ただし、年会費が安いカードは、上記のUCSカードとプラスハッピーUCカードだけなので、年会費は高くなります。他のカード一覧は、↓こちらにまとめています。参考にどうぞ。

[質問]プラスハッピーUCカードとUCSカードはどっちがいい?

両方とも、年会費が安くて家族特約つきのカードなので、「プラスハッピーUCカードとUCSカードはどっちがいい?」と疑問に思う人もいるかもしれません。本当は答えは「両方あったほうがいい」と答えたいのですが、人によってはどちらか選びたい人もいるかもしれませんね。

プラスハッピーUCカードのほうが年会費無料で、治療費用の限度が150万と高いので良さそうに見えるのですが、実はそうとも言い切れません。

この2つのカード、少し性質が違うので、比較してみましょう。

夫婦+子供1人の3人家族の場合を考えます。夫がカードの本会員となり、妻が家族カード会員になるとします。それで、治療費用の補償限度額で比較してみると、↓こうなります。

プラスハッピーUCカードとUCSカードの病気ケガ治療費用での比較

| プラスハッピーUCカード | UCSカード | ||

|

治療費用の 補償限度額 |

夫 | 150万 | 200万 |

| 妻 | 150万 | 200万 | |

| 子 | 100万 | 200万 | |

| 1年のコスト | 無料 | 2000円 | |

↑このように、UCSカードは年2000円かかりますが、子供も含めた家族全員が、補償限度額200万円にできます。年2000円で、ここまでの保険があるカードも他にはありません。

キャッシュレス診療が可能なのはプラスハッピーUCカード

保険の補償額以外で、もう一つ注目しておきたい違いが、このキャッシュレス診療の違いです。

本会員と家族カード会員のみキャッシュレス可能。子供はキャッシュレス不可。

●UCSカード

本会員も家族も全員キャッシュレス不可

この部分では、プラスハッピーUCカード勝ち。

ですので、2つのカード比較の結論としては↓こう。

●年会費無料&キャッシュレス診療を重視するならプラスハッピーUCカード

●保険の限度額の高さを重視するならUCSカード

という判断になります。

UCSカードの評判の良い特典

UCSカードの、その他の評判が良い特典を見てみましょう。

UCS旅とくプラスはキャッシュレス診療OK

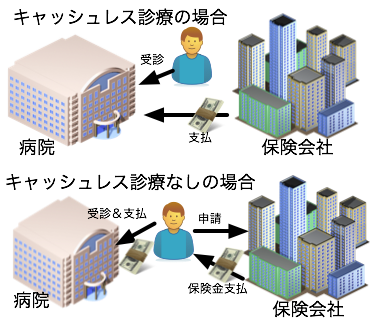

保険会社の提携病院がある都市部限定になりますが、UCS旅とくプラスの付帯保険では、キャッシュレス診療が可能です。

キャッシュレス診療とは、「キャッシュレス・メディカルサービス」とか、「医療費キャッシュレスサービス」だとかの呼び名があるのですが、すべて同じです。要は、「現地の病院にかかったときに、保険会社が直接、病院に支払いをしてくれて、自分で支払いをしないで済む」というサービスです。

昔は、このサービスが無く、現地の病院では一度自分で支払いをし(立て替え払いをし)、その後、カード会社(保険会社)に領収書などと一緒に申請をする、という面倒な手続きが必要でした。その面倒な手続きが、UCS旅とくプラスでは不要になる、ということです。

ただし、キャッシュレス可能なカードでも、保険会社との提携がない病院では、キャッシュレス診療は不可能で、まず自費で立替をして、それから保険金申請手続が必要です。

キャッシュレス診療の使い方のコツ

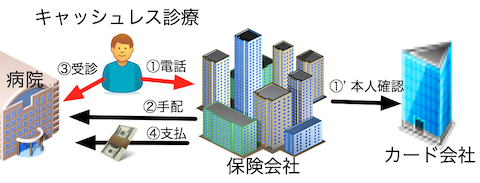

私も上海滞在時代や海外旅行で何度か使ったので、キャッシュレス診療の使い方のコツを少し書いておきます。それは3つ。

●体調が悪くなるかも、という段階で提携病院を聞いておく

●いきなり病院に行ってはダメ。カード会社に電話して病院を手配してもらうこと

●土日祝、年末年始など、カード会社が休みの日はキャッシュレス不可

いくら大都市でも、すべての病院が保険会社の提携病院であることはありません。もし飛び込みで病院に行ってしまうと、提携病院ではない場合、キャッシュレス診療サービスは使えないことになります。

なので、まずは提携病院がどこの病院なのか、を調べておく。提携病院が近くにないこともあるからです。そして、実際に病院に行きたくなったら、カード会社に電話して病院を予約してもらう。そうすれば確実にキャッシュレス診療をしてもらうことができます。

※以前は「健康なうちに提携病院を保険会社に聞いておくと安心ですよ」と読者さんにはアドバイスしていたのですが、2016年7月と8月の調査で、いくつかの保険会社で提携病院を教えてもらうのを断られました(涙)。理由はここでは割愛しますが、「本当に体調の悪いときしか提携病院を教えてもらえない」ということがあることは覚えておいてください。

そして、3つ目のポイント、「土日祝、年末年始などはキャッシュレス診療不可」について。キャッシュレス診療のためには、保険会社は「その人がカードの持ち主だ」という確認が必要です(上の図の①')。普通は、その確認は1、2時間で済みます。ですが土日祝などはカード会社が休みで確認が取れません。だからキャッシュレス不可となってしまうのです。覚えておきましょう。

ショッピング保険付き(買った商品の盗難/破損に90日間保証)

UCSカードには、「ショッピング安心保険」というショッピングに対する保険(動産総合保険)も付いています。つまり、UCSカードで買った商品を、購入日から90日間、盗難・破損などの偶然な事故によって被った損害を補償してくれます。保険金の限度額は100万円まで(自己負担3000円)。

例えば、「買ったばかりのカメラを旅先で落としてこわしてしまった!」などのときにカバーしてもらえます。

UCS旅とくプラスは解約すれば年会費はかからない

海外旅行保険が付帯される「UCS旅とくプラス」ですが、1年ごとになりますが、不要なときは解約することも可能。入会してそのままにしておくと自動更新されてしまうので、「今年は海外旅行は行かないな」と思ったなら、解約しておけば年会費1000円を節約できます。

UCSカードの短所/イマイチなところ

UCSカードの限界というか、足りない部分も書いておきます。

カード発行まで約1ヶ月かかる

UCSカードは、ネット申込をしてからカードが家に届くまでに約1ヶ月かかります。これは短所ですね。海外旅行まで時間がない人は、早めに申し込んでおきましょう。

空港ラウンジは使えない

UCSカードは、残念ながら空港ラウンジは使えません。空港ラウンジが使いたい人は、年会費1万円以上のカードに申し込んでください。ちなみに、UCSカードにはプライオリティパスも付いていません。

飛行機遅延/欠航・ロストバゲージ保険は無い

航空機遅延/ロストバゲージ保険は、UCSカードには付帯していません。ただ、これらの保険は、なくても問題ないと私は思っています。

付帯していたとしても、このように条件が厳しいからです。⇒「飛行機遅延は4時間以上の遅れor欠航」、「手荷物遅延は到着から6時間以上遅れ」、「手荷物紛失は到着から48時間以内に届かない場合」など。

また、もらえる保険金も、限定されています。出発便/帰国便の航空機遅延/欠航の場合に保険金がおりるのは待ち時間の食事代のみ。乗継便の航空機遅延/欠航の場合に保険金がおりるのは、ホテル宿泊料金、待ち時間の食事代のみ。ロストバゲージの場合は、衣類や生活必需品の購入費用のみ、です。

「それでも、やっぱり欲しい」と思う場合は、↓こちらの比較表を参考に他のカードを作ることを検討してみてください。

参考記事:飛行機欠航/遅延・ロストバゲージ保険付きカード比較表(20枚以上)

UCSカードでの海外キャッシングはイマイチ

現地ATMで現地通貨を引き出す「海外キャッシング」は、現地の両替所よりもお得に外貨両替できるオススメの方法。ただし、UCSカードで、それをやるのはおすすめできません。おすすめできない理由は2つ。①繰上げ返済に電話代+振込手数料がかかる、②海外ATM引き出し後の明細反映が遅い、という理由からです。

海外キャッシングでお得なカードは、年会費無料のものがあるので、別に作るべきです。↓こちらでしっかり解説しています。

国際キャッシュカード徹底比較

[オマケ]UCSゴールドカードの海外保険の補償限度額

「もっと海外旅行保険を充実させたい!」という方には、年会費3000円(税別)のUCSゴールドカードもおすすめです。

●保険は自動付帯で、期間は最長90日。

●引受保険会社はジェイアイ

傷害死亡/後遺障害 5000万

傷害治療費用 200万

疾病治療費用 200万

携行品損害 50万

賠償責任 2000万

救援者費用 200万

飛行機遅延/欠航 なし

ロストバゲージ なし

※キャッシュレス可

※家族特約なし

UCSゴールドに家族特約は無いのですが、UCS旅とくプラスに加入できるので、そちらでカバーできます。UCSゴールドと、その家族カードを発行し、そしてUCS旅とくプラスに2人で加入すれば、全カードの中でもトップクラスの海外旅行保険となります。詳しくは↓こちらの記事で解説しています。

まとめ

ポイントをまとめると、UCSカードは、↓こんなカードです。

●できるだけ安く子供の海外旅行保険が欲しい人

●短期旅行者(90日以内)

●自分と配偶者、子供も含めて、海外へ行く機会が多い人

●子供が海外留学(3ヶ月以内)へ行く人

●家族特約を含めた海外旅行保険を上乗せしたい人

●子供のキャッシュレス診療も欲しい人

利用の注意点

海外旅行保険のためには「UCS旅とくプラス」の加入が必須

家族カードを発行し、家族会員も「UCS旅とくプラス」に加入すべき

発行まで約1ヶ月かかる

UCSカードだけでは海外旅行保険は不足

海外キャッシングは別のカードがおすすめ

90日以上の旅行には使えない

飛行機遅延/欠航・ロストバゲージ保険は無い

という感じです。

UCSカードは、特殊なカードですが、使いこなすと、かなり役立つカードです。特に子持ち家庭には欠かせないカードと言えます。使い方をしっかり頭に入れて、上手に活用してくださいね!