子供や家族の安い海外旅行保険はバラ掛け?カード付帯?比較の結果おすすめはコレでした

子供との海外旅行って、お金がかかるので、なんとか節約したいですよね。特に海外旅行保険。5泊6日くらいでも海外旅行保険は家族3人だと約1万円くらいします。

うちは国際結婚なので、海外旅行は毎年の行事。なんとか少しでも安くしたい…。

よく耳にする「海外旅行保険はバラ掛けにすると安くなる」だとか、「クレジットカード付帯のものを使えば無料」だとかの話。それぞれ本当なのかどうか、徹底的に調べてみました。

Contents

- 1 そもそも子供に海外旅行保険って必要?

- 2 海外旅行保険はバラ掛け(フリープラン)が安い、というのは本当か?

- 3 ファミリープランが安くておすすめ!!

- 4 家族旅行用の有料の海外旅行保険を安くする方法まとめ

- 5 [疑問]子供だけの海外旅行の海外旅行保険はどうする?

- 6 [疑問]喘息など持病/既往症があると海外旅行保険は大丈夫?

- 7 子供用の保険にクレジットカード付帯の海外旅行保険は使い物になるか?

- 8 クレジットカード付帯の海外旅行保険で大丈夫なのか?

- 9 家族カードにも付帯保険あり。でも子供は大学生まで作れない

- 10 「家族特約」付き保険のクレジットカードなら18歳以下の子供もOK!!

- 11 家族特約付きカードの選び方

- 12 家族特約付き海外旅行保険のおすすめカード

- 13 年会費が安い家族特約カードのおすすめ上乗せ例

- 14 カード付帯保険(家族特約)と有料保険を比較すると、どちらが安いか

- 15 まとめ

そもそも子供に海外旅行保険って必要?

そもそも、子供に海外旅行保険って必要なんでしょうか?

スパッと書いてしまえば、「子供に海外旅行保険は絶対に必要」です。理由としては↓こう。

●子供のほうが、海外で、ケガ/病気になる確率が高い

●海外の病院代は高い。国保や社会保険だけでは不足する場合が多い

●海外旅行保険なら、かかった費用を全額、保険金でもらえる

自腹で大きな額を払いたくないなら、子供の海外旅行保険は必須なのです。

では、次に、実際に子供の海外旅行保険を安くする方法を見ていきましょう。

海外旅行保険はバラ掛け(フリープラン)が安い、というのは本当か?

「海外旅行保険はバラ掛けにして、不要な部分を外すと安くなる」というのは、10年くらい前(私が上海にいた頃)は、たしかに言われていました。でもその後、保険会社も保険を改善して、セット保険でも内容がシンプルな安いものが出てきていたはず。

ただ、またそれから変わっているかもしれないので、現状を調べ直してみました。すると↓こんな感じでした。(結論だけ見たい方はこちらへ)

調査条件:ハワイ6日間/グアム6日間でいくら?

まず、前提条件として「バラ掛けvsセット保険」の価格調査は、

●一番使う確率の高い「ケガ病気治療費用」を最低300万くらい

●ハワイ6日間でいくらか?

●グアム6日間でいくらか?

を調査してみました。(価格の高いものから順に並べます)

AIUはバラ掛けよりセット保険が得

まずAIUは、

●保険料は、両者、ほぼ同額。

●バラ掛けだと「治療費用」が300万〜600万までしか選べない。

●セット保険は「治療費用」と「救援者費用」が合体していて「治療救援費用 最高2000万まで」となっているので、セット保険のほうが得。

●ハワイとグアムでは価格同じ。

●赤ちゃんが生後6ヶ月未満だと契約させてもらえない。

●そもそも保険料が1人5000円以上と高い…

という結果でした。高いので却下。

三井住友海上はセット保険のみでバラ掛けなし。でも安い

三井住友海上の海外旅行保険は、

●バラ掛け(フリープラン)なし。

●安い。治療救援費用1000万で2360円、2000万で2950円。

●ハワイとグアムで価格は同じ。

という結果。安くて良い。

海外旅行保険off!(損保ジャパン日本興亜)は両者全く同じ

海外旅行保険off!は、

●保険料は、バラ掛けとセット保険で、全く同じ額。

●安い。治療費用1000万救援者1000万で1人2580円。

●ハワイとグアムで価格は同じ。

という結果。これもなかなか安くて良いですね。

ジェイアイは赤ちゃん(乳児)、幼児、小学校3年までは高い

ジェイアイの海外旅行保険「tabiho」(タビホ)は、少し変わった海外旅行保険。年齢によって細かく価格が変わります。

具体的な数字は、↓こんな感じ。

1人分6日間の旅行で、

0~9歳 グアム3830円 ハワイ3570円

10~49歳 グアム2510円 ハワイ2260円

50~59歳 グアム3310円 ハワイ3040円

60~69歳 グアム3810円 ハワイ3540円

(トップページの簡単見積りの額)

ジェイアイの特徴をまとめると、

●保険料は、バラ掛けとセット保険で、全く同じ額。

●10歳〜49歳の保険は安い

●9歳以下の子供がいると保険は高い

●50歳以上も高い

●ハワイは保険が安い。グアムは高い。

という感じ。結論としては、家族がみな、10歳〜49歳の間なら、ジェイアイはお得。特にハワイは安い。

ただし、これは1人1人の保険を見た場合で、家族全員が一緒に加入する「ファミリープラン」だと最安がジェイアイではなくなってきます。下に解説します。

バラ掛けvsセット保険の結論

とりあえず、ここまでの結果から、わかったことは、「今は、バラ掛け(フリープラン)は、別に安くない。セット保険のほうが安いこともある」ということ。昔のように、無理して複雑なバラ掛けにする必要はない、ということですね。

で、調べている中で、バラ掛けよりもお得な「ファミリープラン」というのを見つけたんです!次にこれを調べてみました。

ファミリープランが安くておすすめ!!

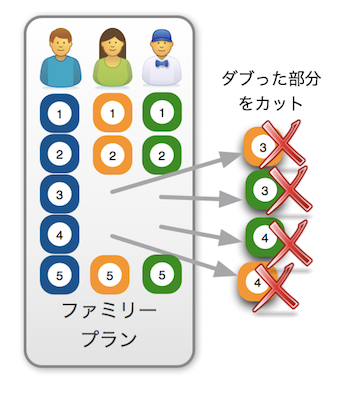

ファミリープランとは

海外旅行保険のファミリープランというのは、2人以上の海外旅行保険で、一部の補償を家族で共有することで保険料を安くしたもの、です。

海外旅行保険というのは、メインは5つの補償からできいて、

①死亡/後遺障害

②ケガ病気治療費用

③賠償責任

④携行品損害(=持ち物の盗難/破損)

⑤救援者費用

↑この中の③④って、③は親の責任とも言えたり、④は家族みんなの持ち物とも言えますよね。なので、このように家族の中でダブった補償を家族共通の保険にして、ダブりを無くして安くしよう、というのがファミリープランです。2人目以降の保険は③④の分だけ、安くなるわけです。

じゃあ、具体的にどれくらい安くなるのか、調べてみました。(ハワイ6日間、夫婦子の3〜5人の条件で調査。値段の高いものから順に並べます)

AIUのファミリープラン

1人分5,340円

⇒ファミリープラン(3人) 14,460円

⇒ファミリープラン(4人) 18,660円

⇒ファミリープラン(5人) 22,740円

※治療救援費用2000万

ジェイアイtabihoはファミリープランの割引ナシ

1人分2,350円

⇒ファミリープラン(3人) 7,050円

⇒ファミリープラン(3人) 9,400円

⇒ファミリープラン(3人) 11,750円

※3人とも10〜49歳の場合の価格

※治療救援費用3000万

※ジェイアイはファミリープランの割引ナシ。

※ジェイアイはファミリプランもバラ掛け可能。

三井住友海上のファミリープラン

1人分2,950円

⇒ファミリープラン(3人) 5,230円

⇒ファミリープラン(4人) 6,160円

⇒ファミリープラン(5人) 7,090円

※治療救援費用1500万

海外旅行保険off!のファミリープラン

1人分2,580円

⇒ファミリープラン(3人) 4,510円

⇒ファミリープラン(4人) 5,300円

⇒ファミリープラン(5人) 6,090円

※治療費用1000万救援者費用1000万

という感じでした。

以上のような感じで、ファミリープランは、かなり安くなってお得。最安は、損保ジャパン日本興亜の「海外旅行保険off!(オフ)」でした。

では、ここまでの、有料保険を安くする方法をまとめておきます。

家族旅行用の有料の海外旅行保険を安くする方法まとめ

●ファミリープランを選ぶと安くなる。

●一番安いのは「海外旅行保険off!」。夫婦子の3人家族でハワイ6日間5000円を切るくらい。

[疑問]子供だけの海外旅行の海外旅行保険はどうする?

ここで一つ疑問が出てきます。海外への短期留学やサマースクールなど、子供だけの海外旅行のとき、海外旅行保険はどうしたらいいのか?

これ、実は答えは簡単で、親が申し込むときに、子供が被保険者として申し込めばいい、というだけです。

保険内容などは同じ。違う点は一点だけ。死亡時の保険金だけ、1000万円が上限になります(保険金サギ防止のためなんでしょうね)。

子供用の保険にクレジットカード付帯の海外旅行保険は使い物になるか?

では次に、クレジットカード付帯の保険を見てみましょう!さきほどまでの有料保険では、家族3人6日間のハワイ旅行で、保険の費用は最安で5000円ほどでした。

クレジットカードは、これよりお得になるんでしょうか?また、それよりも、そもそもクレジットカードの保険って当てになるんでしょうか?じっくり見てみます。

クレジットカード付帯の海外旅行保険で大丈夫なのか?

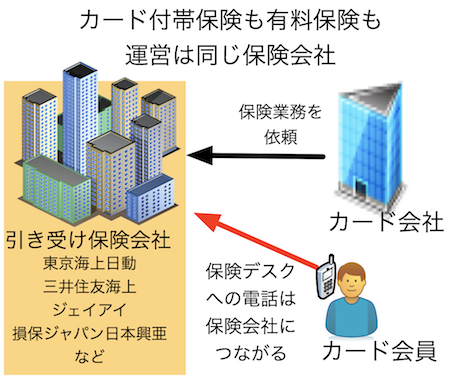

対応はクレカ付帯保険も保険会社が対応しているので安心

まず、これは私自身も何回かカード付帯の海外旅行保険を使ってみてわかったのですが、クレジットカード付帯の保険も、有料保険と同じで、運営は完全に保険会社が行っているので信用できます。

保険の問合せ先である「保険デスク」の電話対応も、保険会社が行っています。なので、対応の部分では、カード付帯保険と有料保険の差はありません。違いは、保険の内容だけなんですね。

補償内容はクレジットカード付帯保険で足りるか?

クレジットカード付帯の海外旅行保険の補償は、たしかに有料保険より少ないです。ただ、これも多ければ良いというものでもありません。その分、保険料がかかるわけですし。

私は、いろいろと調査した結果、こんな感じで考えています。一番使う確率の高い「ケガ病気治療費用」の限度額を基準に、地域ごとの医療費を見てみると、最低限↓これだけ必要です。

●アジア:300〜500万⇒カード2,3枚

(台湾300万、香港400万、シンガポール500万)

●ヨーロッパ:400〜600万⇒カード2,3枚

●オーストラリア:400万⇒カード2枚

●アメリカ(ハワイ含):1000万以上⇒カード5枚

(グアム・サイパンは400万くらい)

クレジットカード付帯の海外旅行保険は、カードを複数枚持っていると、「死亡/後遺障害」以外の項目は、上乗せが可能です。

①死亡/後遺障害

②ケガ病気治療費用 ←上乗せ可

③賠償責任 ←上乗せ可

④携行品損害(=持ち物) ←上乗せ可

⑤救援者費用 ←上乗せ可

ですので、保険付帯カードを2、3枚持っておくことで、最低限の保険は確保することができるのです。

18歳以上しかクレジットカードは作れないが別の方法がある

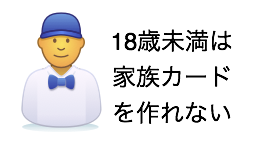

ただし、子供の海外旅行保険を考えた場合、問題があります。「クレジットカードは18歳以上しか発行できない」という問題です。じゃあ、18歳未満の子供は有料保険に加入するしかないのでしょうか?いえ、そうではありません。

子供本人がクレジットカードを作れなくても、家族カードや、家族特約、という手があります。↓次に解説します。

家族カードにも付帯保険あり。でも子供は大学生まで作れない

クレジットカードに付帯する保険は、家族カードを発行すると、その家族カード会員にも本会員と同じ保険が付きます。家族カードなら、審査も、本会員に収入があれば大丈夫なので、作りやすい。

しかし、この家族カード、18歳以上しか作れません。これは普通のクレジットカードと同じ。ですので、子供が大学生になるまで作れないんです。

ということで残念ながら却下。

「家族特約」付き保険のクレジットカードなら18歳以下の子供もOK!!

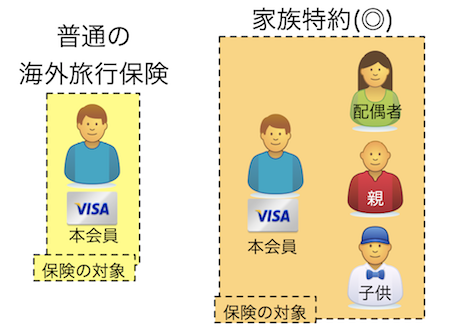

そして、こちらが本命の「家族特約」。クレジットカードに付帯する海外旅行保険の中には、「家族特約」というのが付いているものがあります。家族特約とは↓こういうものです。

家族特約とは

家族特約とは、「そのカードを持つだけで、自動的に家族の保険も付いてくる特約」です。家族特約のために特に手続きをする必要はありません。そのカードを作れば、家族の保険もOKということです。

家族特約は年会費が高いカードに付いていることが多い

便利な家族特約なのですが、便利なぶんコストがかかるからか、年会費が1万円以上のカードに家族特約は付いていることが多いです。

ただし、年会費が高ければ家族特約の内容も良いか、と言うと、そうでもありません。また、よく探すと、年会費の安いカードでも家族特約付きのものもあります。(おすすめカードは下で紹介します)

小学生/中学生/高校生の海外旅行保険は家族特約でだけカバーできる

高校生以下は自分の家族カードを作ることができないので、カード付帯保険を使うなら、親のカードの家族特約でカバーするしかありません。

乳児や幼児は、まだ少ないかもしれないですが、最近は、小学生・中学生でも海外のサマースクール参加や短期留学で海外へ行くことも増えてきました。高校生だとザラにいますよね。

そういうときの海外旅行保険も、家族特約でカバーできます。

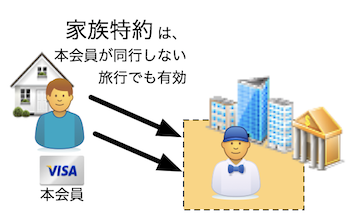

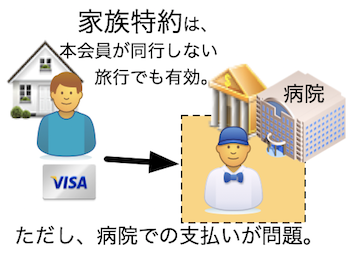

家族特約の海外旅行保険は子供だけの海外旅行でもOK

家族特約は本会員のカードに付帯するものなのですが、本会員が一緒に行かない海外旅行でも、保険は有効です。つまり、子供だけが海外旅行へ行くときでも、家族特約の保険は有効。

しかも、保険の条件が自動付帯なら、何の手続きもナシで、子供が海外へ行けば、それだけで保険が有効になるので、非常にラクです。

[補足]自動付帯が便利

●自動付帯:海外へ行けば自動で保険が有効になるもの

●利用付帯:保険を有効にするためには、旅行の交通費をカード決済するなどの条件があるもの

海外旅行の期間が3ヶ月以内なら、自動付帯を選んでおけば間違いありません。

3ヶ月以上の海外旅行の予定がある人は、↓こちらの記事を参考にしてみてください。

90日以降の長期海外旅行保険もクレジットカードで[利用付帯裏技]

家族特約付きカードの選び方

そんな便利な家族特約なのですが、選ぶときは注意が必要です。なぜなら、家族特約の内容はカードによって全然違うから。

「年会費が少なくて、保険の補償額が多いカードが良い」というのは、もちろん当然。ですが、家族特約がからむと、少し複雑になるので、何を基準に選べばいいか、↓ここに書いておきます。

①年会費は、家族カードの年会費も含めて安いものを選べ

②補償額は、本会員と家族の両方の「病気ケガ治療費用」の限度額が多い(最低200万)ものを選べ

③子供のキャッシュレス診療が可能なカードを1枚入れろ

↓くわしく解説します。

選ぶ基準① 年会費は家族カードの年会費も含めて安いカードを選べ

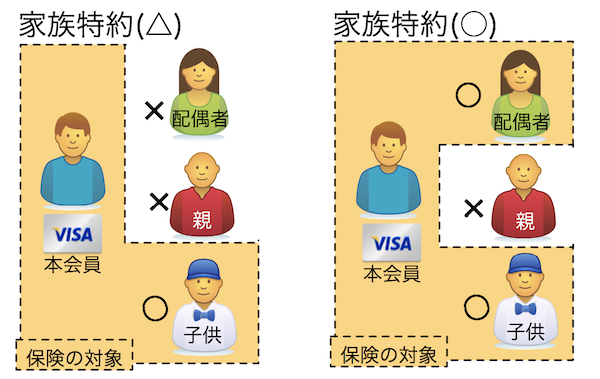

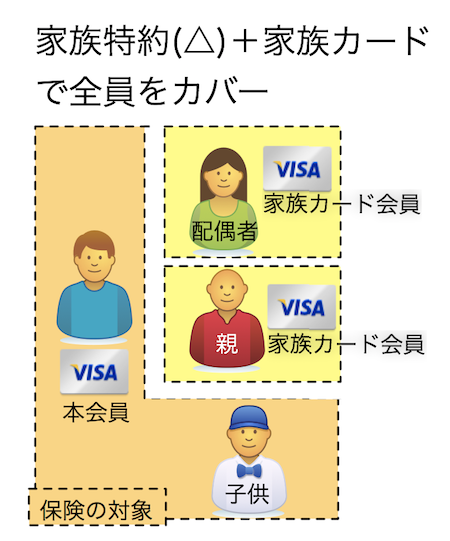

家族特約は、実は、カードによって対象になる「家族」の範囲が違います。↓このように3種類に分かれています。

|

|

家族特約(◎):子供も配偶者も同居の親族もカバー

家族特約(○):子供と配偶者だけカバー

家族特約(△):子供だけカバー

△の家族特約のカードの場合、配偶者のための海外旅行保険は、↓このような感じで家族カードを発行してカバーする必要があります。

↑このため、家族カードの年会費がいくらかかるのか?というのも重要なのです。

選ぶ基準② 本会員と家族特約の両方の「病気ケガ治療費用」の保険金限度額が多いカードを選べ

「病気ケガ治療費用」の補償限度額が多いカードが良いカードなのですが、中には、本会員の保険金限度額だけ高くて、家族特約の保険金限度額が低いカードもあります。そういうカードは避けないといけません。

目安としては、子供の「病気ケガ治療費用」の補償限度額も、最低でも合計300万〜400万円くらい欲しいところ(大人と同じ額です)。

そのためには、家族特約も上乗せが必要。上乗せの例は下で紹介します。

選ぶ基準③ 子供のキャッシュレス診療が可能なカードを1枚入れろ

これも一つの落し穴なのですが、本会員がキャッシュレス診療可能でも、家族特約対象者(=子供や配偶者)はキャッシュレス不可、というカードは多いです。

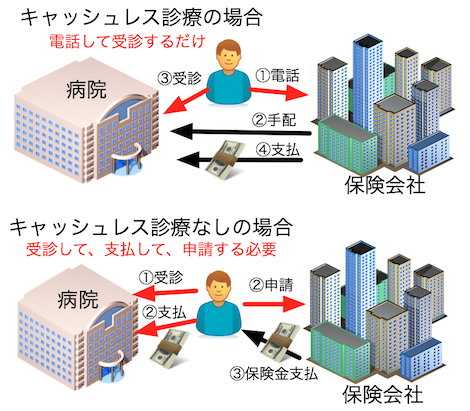

キャッシュレス診療とは

キャッシュレス診療とは、医療費キャッシュレスサービス、などとも呼ばれるサービスなのですが、これは、保険会社が直接病院に支払いをしてくれるサービスです。

このサービスがあると、現地で病院にかかったときに、自分で支払いをしなくて済みます。支払い不要という意味で「キャッシュレス」と呼ばれています。

以前は、海外旅行保険って、病院では、一度、自分で支払いが必要だったんです。一度、自分で支払い、その後、保険会社に支払ったぶんを請求する、という形でした。

それが、今では、保険会社の企業努力で、キャッシュレス診療がメインになってきたのです。

残念。子供がキャッシュレス可のカードは少ない

そして話は戻るのですが、多くの家族特約カードでは、本会員がキャッシュレス診療可能でも、家族特約対象者(=子供や配偶者)はキャッシュレス不可、というカードが多いのが問題です。

親と一緒の家族旅行なら、まだ良いのです。そのときは、親が病院代をクレジットカードで支払い、あとで保険会社に請求すればいいんですから。

しかし、問題は、子供だけの海外旅行のときです。子供だけの海外旅行で、病院にかかったときにどうするか。万が一のための病院代として大金を持たせておくわけにもいきません。もちろん、親のクレジットカードを持たせるわけにもいきません。

やはり、子供にもキャッシュレス診療可能な保険が欲しいですよね。有料保険しかないのでしょうか?いえいえ、探せばあるのです、そういうカードが。↓これです。

家族特約で子供もキャッシュレス診療可のおすすめカード

↓このセディナゴールドカードなら、家族特約対象者(=子供、配偶者)もキャッシュレス診療可なので使いやすいです。

セディナゴールドカード

年6000円で、本会員が治療費用300万円までの保険。子供のキャッシュレスも可能な珍しいカード

【特徴】

・年会費6000円

・家族特約◎(配偶者、同居親族もOK)

・病気ケガ治療費用

本会員300万円、家族特約200万円

・保険は自動付帯。

・キャッシュレス診療は、本会員、家族特約ともにOK。

このセディナゴールドカードを作ることで、子供のキャッシュレス問題も解決できます!

※注意 ↑このカードは「セディナゴールドカード」です。似た名前の「セディナカードゴールド」というカードもありますが、そちらは保険内容はイマイチなのでご注意ください。

家族特約付き海外旅行保険のおすすめカード

年会費が安い家族特約カードおすすめ4枚

-

- セディナゴールドカード

-

●年会費6000円(税別)

●家族カード 年会費1000円(税別)

●家族特約は◎(配偶者も同居親族もカバー)

●病気ケガ治療費用

本会員300万円、家族特約200万円

●保険は自動付帯

●キャッシュレス診療 本会員○/家族特約○

-

- UCSカード

-

●年会費無料(保険の年会費1000円(税別))

●家族カード 年会費無料

(保険の年会費1000円(税別))

●保険は「旅とくプラス」加入で付帯に

●家族特約は◎(配偶者も同居親族もカバー)

●病気ケガ治療費用

本会員100万円、家族特約100万円

●家族カードも保険加入時

本会員200万円、家族特約200万円)

●保険は自動付帯

●キャッシュレス診療 本会員×/家族特約×

-

- プラスハッピーUCカード

-

●年会費無料

●家族カード 年会費無料

●家族特約は△(子供のみ)

●病気ケガ治療費用

本会員150万円、家族100万円

●保険は利用付帯なので注意

●キャッシュレス診療 本会員○/家族特約×

-

- 三井住友VISAプライムゴールドカード

-

●20代専用カード

●年会費は最安値で1500円(税別)

●家族カード 1枚目年会費無料。2枚目1000円

●家族特約は△(子供のみ)

●病気ケガ治療費用

本会員300万円、家族200万円

●保険は自動付帯

●キャッシュレス診療 本会員○/家族特約×

●20代なら絶対に作っておいて損はないカード

-

- 三井住友VISAゴールドカード

-

●年会費は最安値4000円(税別)

●家族カード 1枚目年会費無料。2枚目1000円

●家族特約は△(子供のみ)

●病気ケガ治療費用

本会員300万円、家族200万円

●保険は自動付帯

●キャッシュレス診療 本会員○/家族特約×

●普通なら年会費1万円以上の価値があるカード

年会費が安い家族特約カードのおすすめ上乗せ例

UCSカード2枚(年会費 税別1000円/枚)に、プラスハッピーUCカード(年会費無料)を上乗せした場合を見てみましょう。これなら年間コストは2000円のみです。

プラスハッピーUCカード+UCSカード2枚を上乗せした場合

※年会費は税抜き額 プラスハッピーUCカード |

UCSカード |

UCS家族カード |

→ | 合算結果 | |||

| 国際 ブランド |

|||||||

| 年会費 | 無料 | カード無料/保険¥1000 | カード無料/保険¥1000 | → | 合計 ¥2000 |

||

| 自分への補償限度額 | 傷害死亡 | 2000万 | 1000万 | 1000万 | → | 4000万 | |

| ケガ | 150万 | 100万 | 100万 | → | 350万 | ||

| 病気 | 150万 | 100万 | 100万 | → | 350万 | ||

| 賠償責任 | 2000万 | 2000万 | 2000万 | → | 6000万 | ||

| 携行品 | 旅* | 20万 | 20万 | 20万 | → | 60万 | |

| 年 | 20万 | 20万 | 20万 | → | 60万 | ||

| 救援者 | 100万 | 100万 | 100万 | → | 300万 | ||

| 保険条件 | 利用付帯 | 自動付帯 | 自動付帯 | ||||

| キャッシュレス | ○ | ◯ | ◯ | ||||

| 以下、家族への補償限度額(家族特約) | |||||||

| 補償限度額 | 傷害死亡 | 1000万 | 1000万 | 1000万 | → | 1000万 | |

| ケガ | 100万 | 100万 | 100万 | → | 300万 | ||

| 病気 | 100万 | 100万 | 100万 | → | 300万 | ||

| 賠償責任 | 1000万 | 2000万 | 2000万 | → | 5000万 | ||

| 携行品 | 旅* | 20万 | 20万 | 20万 | → | 60万 | |

| 年 | 20万 | 20万 | 20万 | → | 60万 | ||

| 救援者 | 100万 | 100万 | 100万 | → | 300万 | ||

| 保険条件 | 利用付帯 | 自動付帯 | 自動付帯 | ||||

| キャッシュレス | × | ◯ | ◯ | ||||

次に、↓こちらは、プラスハッピーUCカード(年会費無料)に、セディナゴールドカード(年会費6000円)を上乗せした場合です。年間コストは6000円になります。

セディナゴールドカード+UCSカード2枚を上乗せした場合

※年会費は税抜き額。( )内は旅費をカード払い時の額プラスハッピーUCカード |

セディナゴールドカード |

→ | 合算結果 | ||

| 国際 ブランド |

|||||

| 年会費 | 無料 | ¥6000 | → | 合計 ¥6000 |

|

| 自分への補償限度額 | 傷害死亡 | 2000万 | (1億) 2000万 |

→ | (1億) 2000万 |

| ケガ | 150万 | 300万 | → | 450万 | |

| 病気 | 150万 | 300万 | → | 450万 | |

| 賠償責任 | 2000万 | 5000万 | → | 7000万 | |

| 携行品 | 20万 | 50万 | → | 70万 | |

| 救援者 | 100万 | 500万 | → | 600万 | |

| 保険条件 | 利用付帯 | 自動付帯 | |||

| キャッシュレス | ○ | ○ | |||

| 以下、家族への補償限度額(家族特約) | |||||

| 家族への補償限度額 | 傷害死亡 | 1000万 | 1000万 | → | 1000万 |

| ケガ | 100万 | 200万 | → | 300万 | |

| 病気 | 100万 | 200万 | → | 300万 | |

| 賠償責任 | 1000万 | 2000万 | → | 3000万 | |

| 携行品 | 20万 | 50万 | → | 70万 | |

| 救援者 | 100万 | 200万 | → | 300万 | |

| 保険条件 | 利用付帯 | 自動付帯 | |||

| キャッシュレス | × | ○ | |||

| 備考 | プラスハッピーUCカード詳細ページ | セディナゴールドカード詳細ページ | |||

カード付帯保険(家族特約)と有料保険を比較すると、どちらが安いか

結論です。上で出てきた最安値で比較すると、↓こうなります。

| 3人家族 | 4人家族 | 5人家族 | |

| ①有料保険 治療費用 1000万 救援者費用 1000万 |

4,510円 /回 |

5,300円 /回 |

6,090円 /回 |

| ②カード付帯保険 治療費用 350万 救援者費用 300万 |

2,000円 /年 |

2,000円 /年 |

2,000円 /年 |

| ※子供のキャッシュレス不可 | |||

| ③カード付帯保険 治療費用 450万 救援者費用 600万 |

6,000円 /年 |

6,000円 /年 |

6,000円 /年 |

※ハワイ6日間で比較。

①は損保ジャパン日本興亜「海外旅行保険off!」

②プラスハッピーUCカード+UCSカード(本カード+家族カード)

③プラスハッピーUCカード+セディナゴールドカード

↑見てわかるように、人数が増えれば増えるほど、カード付帯保険がお得になります。

カード付帯保険を使うメリットは、

●安く済ませられる(保険はそのぶん少ない)

●何回使ってもコストは一緒

●人数が増えてもコストは一緒

という部分ですね。

カード付帯保険は、海外へ数多く行く人、家族の人数が多い人には得な方法と言えます。

一方で、カード付帯保険は、カードを複数枚持って上乗せしたとしても、「ケガ病気治療費用」の額で600万円か700万円くらいが限度です。ですので、医療費が飛び抜けて高額なアメリカ(ハワイ含む)なら有料保険にしたほうが安心だと言えます。

まとめ

タイプ別に適した保険をまとめると、↓こうなります。

| タイプ | おすすめ |

| 数年に1回しか海外旅行へ行かない人 | 有料保険がおすすめ。損保ジャパン「海外旅行保険off!」が最安 |

| ハワイを含むアメリカへ行く人 | 医療費がバカ高いので、有料保険じゃないとダメ。損保ジャパン「海外旅行保険off!」が最安です。 |

| 3,4人の家族で、海外旅行は年1回くらい | カード付帯保険でも有料保険でも、そんなにコストは変わらない。すでに家族特約付きカードを持っているのなら、カード付帯保険を上乗せだけすると安く済む。上乗せなら、子供もキャッシュレスが可能なUCSカードがおすすめ。 |

| 年に2回以上海外へ行く人 | カード付帯保険がおすすめ。保険付帯カードを2,3枚準備して、万全な体勢で行きましょう。 |

| 5人以上の家族 | カード付帯保険がおすすめ。保険付帯カードを2,3枚準備して、万全な体勢で行きましょう。 |

※おすすめカード公式サイト

\ SNSでシェアしよう! /

海外旅行保険節約研究所の注目記事を受け取ろう

− 海外旅行保険節約研究所

− 海外旅行保険節約研究所

この記事が気に入ったら

いいね!しよう

海外旅行保険節約研究所の人気記事をお届けします。

-

気に入ったらブックマーク!

- フォローしよう! Follow @nomutetsu