JCBゴールドの海外旅行保険&海外旅行での注意点←海外生活者の視点から

JCBゴールドカードの海外旅行保険は、ゴールドカードの中でもトップを争うレベルのおトクさ。保険は非常に充実しており、おすすめのカードです。

ゴールドカードのトップ3で比較すると、

海外旅行保険の補償額:セゾンゴールドアメックスの勝ち、

年会費:三井住友VISAゴールドの勝ち(年会費半額も可能)、

スマホ保険が欲しい人にはJCBゴールドがおすすめ、

という感じで分かれます(下で詳しく比較します)。

Contents

まず結論

JCBゴールドの長所/メリット

海外旅行保険が本会員/家族ともに良い(比較表でも上位)

家族特約付きで18歳以下の子供もカバー

キャッシュレス診療OK

飛行機遅延・ロストバゲージ保険は無し

留学にも使える(付保証明書を発行可能)

利用付帯裏技可能(90日以上の海外滞在でも利用可)

スマホ保険付き(破損のみ。その他条件あり)

三井住友ゴールドの短所/デメリット

保険が利用付帯(カード払い必須)

配偶者の保険はカバーできない(家族カードでカバー必須)

JCBのみでVISA/マスターは選べない

海外キャッシングはイマイチ

JCBゴールドは、こういう人向け

●18歳未満の家族をカバーする「家族特約」付きカードが欲しい人

●自分と配偶者、子供も含めて、海外へ行く機会が多い人

●子供が海外留学へ行く人

●不正利用対応や海外のJCBプラザなど、手厚いサポートが欲しい人

こういう人には向かない

こういう人には、JCBゴールドは向いていません。他のカードをおすすめします。

●家族の保険は、できるだけ多く欲しい人

⇒家族の治療費用限度額がゴールドカード最高の300万円である、セゾンゴールドアメックスをおすすめします。

●家族の保険も欲しいが年会費1.1万円はキツイと思う人

⇒年会費を最低4400円まで削減できる三井住友VISAゴールドをおすすめします。

●年会費無料のカードを探している人

⇒年会費無料カードはこちらへ

●海外キャッシングでお得なカードが欲しい人

⇒海外キャッシングでお得なカードはこちらへ

海外旅行保険の補償額

JCBゴールドの海外旅行保険は、補償額で見ると非常に良いです。5段階評価で言えば、最高評価の「5」です。ただし、家族に対する補償額は少し減ります(平均から考えれば十分高いですが)。

本人補償額

傷害死亡/後遺障害 1億

傷害治療費用 300万

疾病治療費用 300万

携行品損害 50万

賠償責任 1億

救援者費用 400万

※本人はキャッシュレス可

家族特約対象者の補償額

傷害死亡/後遺障害 1000万

傷害治療費用 200万

疾病治療費用 200万

携行品損害 50万

賠償責任 2000万

救援者費用 200万

※家族はキャッシュレス不可

海外旅行保険が良いと言われるカードで「治療費用が200万円」のレベル。その基準で考えると、、JCBゴールドの治療費用は300万と高く、家族の治療費用も200万円なので、付帯保険の充実度が、よくわかりますね。

参考記事:ゴールドカード海外旅行保険比較表

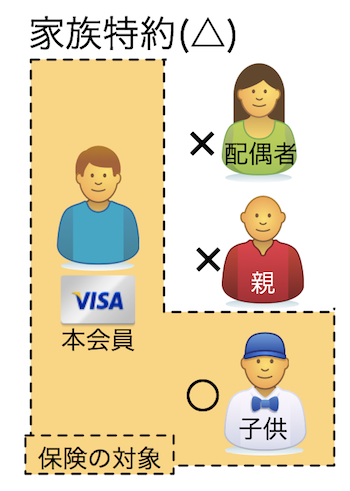

家族特約の注意点。配偶者/同居親が対象外 → 家族カードで

JCBゴールドの家族特約は、手厚いのですが、家族特約の範囲が狹いというデメリットがあります。↑この図のように19歳以上の家族は、家族特約対象外。つまり家族特約というよりも「子供特約」と呼べるものなんです。

JCBゴールドの家族特約の説明は、↓こうなっています。

JCBカード公式サイトより

●「家族特約」対象者とは、JCBゴールド本会員と生計を共にするご 家族で、19歳未満のお子様をいいます。

●保険金請求の際に健康保険証または公的証明の写しにより、本会員と同一生計の家族であることを確認します。

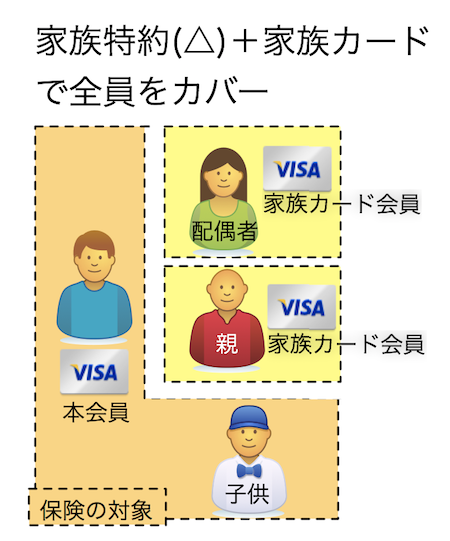

配偶者/同居親との旅行には家族カードを作る

家族特約に配偶者が入っていないので、海外へ家族旅行へ行くときは、↓この図のように、19歳以上の家族は家族カードを発行して、家族カードに付帯する保険でカバーすることが必要です。

JCBゴールドの場合、家族カードは一枚目は年会費無料。2枚目以降は年1,100円の年会費がかかります。

保険条件は利用付帯

カード付帯保険の条件には二種類あります。

①自動付帯:海外へ行くと自動的に保険が有効になる

②利用付帯:海外旅行の交通費などをカード払いすると保険が有効になる

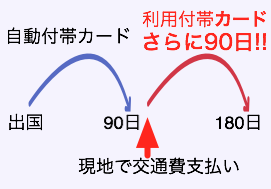

三井住友ゴールドは、2022年4月16日から利用付帯に変更されました。利用付帯では、保険を有効にさせるためにパックツアー代金や交通費などのカード支払いが必要です。これは短期旅行者には面倒。ですが、長期旅行者にはメリットがあります。↓これです。

利用付帯は面倒だが、裏技で3ヶ月以上の旅行でも使える

利用付帯のカードは、裏技的な使い方として、「海外へ行ってから、現地公共交通機関をカード払いをすると、その時点から保険が有効になる」という使い方ができます。つまり保険期間を自由に決められるのです。

その使い方をすると、他のカードと組み合わせることで、3ヶ月以上の海外滞在でもカード付帯保険でカバーできます。これが、この三井住友ゴールドの強みです。

利用付帯裏技について、その他の利用付帯裏技OKカードなど、詳しくは、↓こちらの記事で解説しています。

セゾンゴールドアメックス、三井住友VISAゴールドとの比較

家族特約が付いていて、一番保険が充実しているセゾンゴールドアメックスと、年会費を安くできる三井住友ゴールドと、JCBゴールドの3枚を比較してみましょう。

セゾンゴールドアメックス |

三井住友VISAゴールド |

JCBゴールド |

||

| 国際 ブランド |

||||

| 年会費 | ¥11000 | 最安¥4400 | ¥11000 | |

| 家族カード | ¥1100 | ①無料②¥1100 | ①無料②¥1100 | |

| 自分への限度額 | 傷害死亡 | 5000万 | 5000万 | 1億 |

| ケガ 病気 |

300万 | 300万 | 300万 | |

| 賠償責任 | 3000万 | 5000万 | 1億 | |

| 携行品 | 30万 | 50万 | 50万 | |

| 救援者 | 200万 | 500万 | 400万 | |

| 保険条件 | 利用付帯 | 利用付帯 | 利用付帯 | |

| キャッシュレス | ○ | ○ | ○ | |

| 利用付帯裏技 | × | ○ | ○ | |

| 以下、19歳未満の家族への補償限度額(家族特約) | ||||

| 家族特約の限度額 | 傷害死亡 | 1000万 | 1000万 | 1000万 |

| ケガ 病気 |

300万 | 200万 | 200万 | |

| 賠償責任 | 3000万 | 2000万 | 2000万 | |

| 携行品 | 30万 | 50万 | 50万 | |

| 救援者 | 200万 | 200万 | 200万 | |

| 保険条件 | 利用付帯 | 利用付帯 | 利用付帯 | |

| キャッシュレス | ○ | × | × | |

| 利用付帯裏技 | × | ○ | ○ | |

| 備考 | 詳細 | 詳細 | スマホ破損保険付 | |

JCBゴールドカードに、プラスどれだけで海外旅行保険は十分か?

ハッキリ言えば、JCBゴールドカード1枚の保険だけでは足りません。

足りるか足りないか、で問題となる項目は、

●疾病・傷害治療費用の額

●救援者費用の額

の2つです。その中でも疾病・傷害治療費用(=病院費用の保険金)は、風邪や腹痛でも使う可能性があって一番使う確率が高い。また、日本の3割負担とは違い、全額を保険金でもらえるので、最も重要視したい項目です。

その治療費用で、必要額を考えてみると、大雑把な額ですが↓こんな感じになります。

●アジア 300〜500万⇒カード2,3枚

(台湾300万、香港400万、シンガポール500万)

●ヨーロッパ 400〜600万⇒カード2,3枚

●オーストラリア 400万⇒カード2枚

●アメリカ(ハワイ含む) 1000万以上⇒カード5枚

(グアム・サイパンは400万くらい)

という感じです。なので、JCBゴールドカード1枚の付帯保険だけでは、家族の保険が「アジアでも保険金が不足する心配アリ」というレベルです。ですので、他のカード付帯保険も併用して、保険を上乗せしましょう。上乗せについては、↓次に、説明します。

足りない分は、他のカード付帯保険との合算でカバー

JCBゴールド1枚だけの付帯保険で足りないので、他の保険付きクレジットカードを持ち、保険を上乗せさせます。

海外旅行保険付きのクレジットカードを2枚以上持っていた場合は、それぞれの項目の補償限度額が合算されるのです!(ただし傷害死亡/後遺障害の項目は合算されない)

具体例で見てみましょう。JCBゴールドに、年会費無料で家族特約つき(ただし保険金額は少ない)の「プラスハッピーUCカード」で上乗せするとします。

↓表で見ると、補償額はこんな感じに合算されます。

JCBゴールド |

プラスハッピーUCカード |

→ | 合算結果 | ||

| 国際 ブランド |

|||||

| 年会費 | ¥11000 | 無料 | → | 合計 ¥11000 |

|

| 家族カード | 1枚目無料 | ¥715 | → | 合計 ¥715 |

|

| 自分への限度額 | 傷害死亡 | 1億 | 2000万 | → | 1億* |

| ケガ 病気 |

300万 | 150万 | → | 450万 | |

| 賠償責任 | 1億 | 2000万 | → | 1.2億 | |

| 携行品 | 50万 | 20万 | → | 70万 | |

| 救援者 | 400万 | 100万 | → | 500万 | |

| 保険条件 | 利用付帯 | 利用付帯 | |||

| キャッシュレス | ○ | ○ | |||

| 以下、19歳未満の家族への補償限度額(家族特約) | |||||

| 家族特約の限度額 | 傷害死亡 | 1000万 | 1000万 | → | 1000万 |

| ケガ 病気 |

200万 | 100万 | → | 300万 | |

| 賠償責任 | 2000万 | 1000万 | → | 3000万 | |

| 携行品 | 50万 | 20万 | → | 70万 | |

| 救援者 | 200万 | 100万 | → | 300万 | |

| 保険条件 | 利用付帯 | 利用付帯 | |||

| キャッシュレス | × | × | |||

| 備考 | プラスハッピーUCカード詳細ページ | ||||

*「傷害死亡/後遺障害」の項目だけは合算されず、高い金額のほうが上限になる。

↑この合算後の額なら、アジア旅行なら安心できますね。もう少し保険金があったほうが安心という人は、保険付帯カードをさらにもう一枚作っておくと、さらに上乗せになります。合算&必要な保険額に関しては、↑こういう感じで考えてください。

他のカードも見てみたいなら、こちらの比較表から探してみてください。⇒家族特約付きカード比較表

JCBゴールドカードのその他の評判の良い特典

JCBゴールドの、その他の評判が良い特典を見てみましょう。

JCBゴールドカードはキャッシュレス診療OK

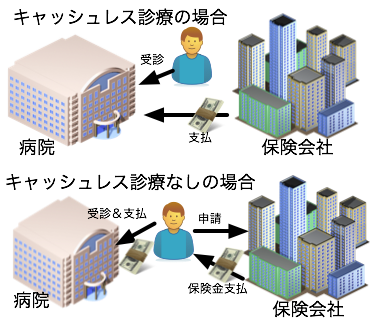

大都市限定になりますが、JCBゴールドの付帯保険では、キャッシュレス診療が可能です。

キャッシュレス診療とは、「キャッシュレス・メディカルサービス」とか、「医療費キャッシュレスサービス」だとかの呼び名があるのですが、すべて同じです。要は、「現地の病院にかかったときに、保険会社が直接、病院に支払いをしてくれて、自分で支払いをしないで済む」というサービスです。

昔は、このサービスが無く、現地の病院では一度自分で支払いをし(立て替え払いをし)、その後、カード会社(保険会社)に領収書などと一緒に申請をする、という面倒な手続きが必要でした。その面倒な手続きが、JCBゴールドでは不要になる、ということです。

※最近のカード付帯保険は、ほぼ9割くらいの保険付帯カードが、キャッシュレス診療可能になっています。

ただし、キャッシュレス可能なカードでも、保険会社との提携病院がない場所(たとえば田舎など)では、キャッシュレス診療は不可能で、まず自費で立替をして、それから保険金申請手続が必要です。

キャッシュレス診療の使い方のコツ

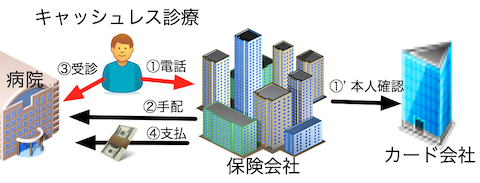

私も上海滞在時代や海外旅行で何度か使ったので、キャッシュレス診療の使い方のコツを少し書いておきます。それは3つ。

●体調が悪くなるかも、という段階で提携病院を聞いておく

●いきなり病院に行ってはダメ。カード会社に電話して病院を手配してもらうこと

●土日祝、年末年始など、カード会社が休みの日はキャッシュレス不可

いくら大都市でも、すべての病院が保険会社の提携病院であることはありません。もし飛び込みで病院に行ってしまうと、提携病院ではない場合、キャッシュレス診療サービスは使えないことになります。

なので、まずは提携病院がどこの病院なのか、を調べておく。提携病院が近くにないこともあるからです。そして、実際に病院に行きたくなったら、カード会社に電話して病院を予約してもらう。そうすれば確実にキャッシュレス診療をしてもらうことができます。

※以前は「健康なうちに提携病院を保険会社に聞いておくと安心ですよ」と読者さんにはアドバイスしていたのですが、2016年7月と8月の調査で、いくつかの保険会社で提携病院を教えてもらうのを断られました(涙)。理由はここでは割愛しますが、「本当に体調の悪いときしか提携病院を教えてもらえない」ということがあることは覚えておいてください。

そして、3つ目のポイント、「土日祝、年末年始などはキャッシュレス診療不可」について。キャッシュレス診療のためには、保険会社は「その人がカードの持ち主だ」という確認が必要です(上の図の①')。普通は、その確認は1、2時間で済みます。ですが土日祝などはカード会社が休みで確認が取れません。だからキャッシュレス不可となってしまうのです。覚えておきましょう。

スマホ破損保険が付いている

カード付帯の海外旅行保険には「携行品損害」という項目があるのですが、実は、スマホは、その保険対象外なんです。

そこで役立つのが、JCBゴールドに無料で付いてくる「スマホは損保険」。スマホのディスプレイ破損限定にはなりますが、年間最高5万円まで保険金が出ます(1事故につき自己負担額1万円)。

ただし、この保険には2つ条件があります。

①事故発生の時点で、補償対象スマホの通信料を直近3ヵ月以上連続でJCBゴールドで支払っている場合

②購入後24ヵ月以内のスマホのみ対象

となっています。

※家族カードには、このスマホ破損保険は付帯されません。

JCBゴールドの保険は留学にも使える(保険の付保証明書を発行可能)

外国のビザ取得や、留学するときに、カード付帯保険の付保証明書(カードに保険が付いていることの証明書)の提出が必要な場合があります。

JCBカードでは、日本語はもちろん、英語・ドイツ語・フランス語などの付保証明書も発行できるので、留学にもバッチリ使えます。

ショッピング保険(買物保険)付き

カードで買った商品が故障した場合に補償してくれるショッピング保険(買物保険)は、期間90日で年間500万円分です。この買物保険は普通レベル。もっと良いカードは、補償期間が180日間のカードなどもあります。(セディナカード、イオンカードなど)

航空機遅延/ロストバゲージ保険付き

航空機遅延/ロストバゲージ保険が、JCBゴールドには付帯しています。遅延の多いLCCや、トランジットがある旅行のときは安心です。

飛行機遅延/欠航時は2万円、手荷物遅延は2万円、手荷物紛失の場合は4万円まで出ます。補償額は年会費からすると「普通」レベルです。

参考記事:飛行機欠航/遅延・ロストバゲージ保険付きカード比較表(20枚以上)

ただし、これらの保険は、条件が厳しいので、利用するときには注意が必要です。「飛行機遅延は4時間以上の遅れor欠航」、「手荷物遅延は到着から6時間以上遅れ」、「手荷物紛失は到着から48時間以内に届かない場合」など、です。

また、もらえる保険金も、限定されています。出発便/帰国便の航空機遅延/欠航の場合に保険金がおりるのは待ち時間の食事代のみ。乗継便の航空機遅延/欠航の場合に保険金がおりるのは、ホテル宿泊料金、待ち時間の食事代のみ。ロストバゲージの場合は、衣類や生活必需品の購入費用のみ、です。

JCBカードは不正利用への対応が良い

カード自体が盗まれたり、カード番号を盗まれたりすることで起こる不正利用。その不正利用に対して、カード会員の被害を少なくすることを第一に動いてくれるのが、JCBとアメックスだ、というのが海外旅行好きの間で評判です。その意味で、JCBカードは、海外で使っても安心感があります。

JCBカードは世界各地のJCBプラザで日本語で相談が可能

JCBカードは、世界各地の有名都市に「JCBプラザ」という施設を置いており、そこに行けば、日本語のガイドブックが見れたり、日本語で現地のことの相談ができたりします。

JCBプラザで対応してくれる人は、現地在住の日本人や、日本語堪能な現地の人なので、現地情報を教えてもらえて重宝します。私は、初めて行く土地では、結構利用します。

JCBゴールドのイマイチなところ

JCBゴールドの短所というか、足りない部分も書いておきます。

JCBゴールドはマスターカード・VISAは選べない

海外で利用するという面で、やはり少し不便なJCB。VISA・マスターのほうが使える店が多いので便利です。JCBゴールドは、JCBしか選べないので、ここは少しデメリットと言えるでしょう。

海外キャッシングするなら別カードを利用すべき

現地ATMで現地通貨が引き出せる「海外キャッシング」は、銀行や両替所での両替よりも、レートもお得で便利です。

ただ、JCBゴールドでも、海外キャッシングは可能なのですが、手数料や利息を少なくするための繰り上げ返済に、国際電話が必要だったり、少々面倒です。

ですので、海外キャッシングする場合は、もっと便利に節約できる、別のカードを作ることをオススメします。(私自身も、海外キャッシング専用カードとして、年会費無料のセディナカードを持っています)

海外キャッシングでお得なカードに関しては、こちらのサイトで比較しています。

参考サイト;国際キャッシュカード徹底比較(インターナショナルカード)

まとめ

以上、JCBゴールドの海外での利用法でした。いろいろ書きましたので、再度、このカードに向いている人を書いておきます。

●18歳未満の家族をカバーする「家族特約」付きカードが欲しい人

●自分と配偶者、子供も含めて、海外へ行く機会が多い人

●子供が海外留学へ行く人

●不正利用対応や海外のJCBプラザなど、手厚いサポートが欲しい人

利用上の注意点

保険が利用付帯(カード払い必須)

配偶者の保険はカバーできない(家族カードでカバー必須)

JCBのみでVISA/マスターは選べない

海外キャッシングはイマイチ

JCBゴールドは、付帯する保険内容が良いカードであることは間違いありません。あとは、それが年会費1.1万円の価値を持つか、という部分ですね。メリット・デメリットをよく吟味した上で、判断してみてくださいね。

比較表でも上位に掲載しています。

⇒海外旅行保険付帯ゴールドカード比較表