海外旅行保険自動付帯カードの選び方。地雷カードはこう見分ける

3ヶ月以内の短期の海外旅行なら自動付帯カードがオススメ、と別記事で書きました。

ほとんどの人が3ヶ月以内の短期旅行(=自動付帯向き)だと思うので、次に、ここからは、「自動付帯カードの選び方」について解説していきたいと思います。

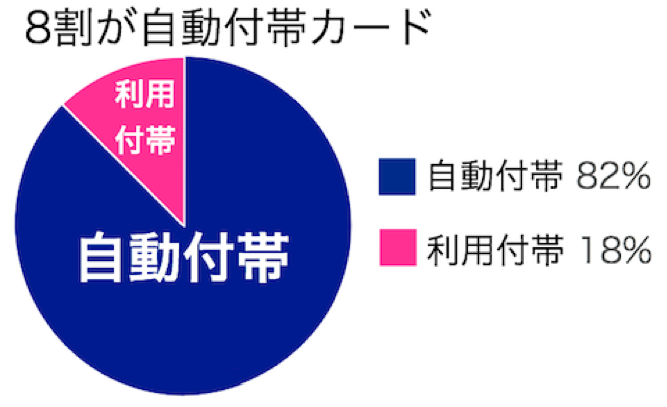

↑このように、自動付帯カードは、保険付きカードの中で8割を占めます。非常にたくさんありますので、どれを選ぶかが重要です。単純に、年会費無料ならいい、保険の最高額が高ければいい、という感じで選ぶと失敗します。

私が考える、選ぶポイントは6つ。

それぞれ解説していきます。

Contents

ケガ病気治療費用の補償額が最重要。まず行き先の医療費額を調査しよう

まず一言、言わせてください。

「付帯保険の最高額」でカード付帯の海外旅行保険を比較しているサイトや雑誌は、ほぼ100%、自分で海外旅行保険を使ったことが無い人です。その人たちの言うことを信じちゃダメです。

カード会社も、よく「海外旅行保険の最大補償額●●●●万円だから安心!」みたいなことを書いてますが、あれだけ見てカードを作ると大変なことになります。

- 最高額: 死亡時の保険金額であり、海外旅行中に使う確率は非常に低い

- 傷害/疾病治療費の補償額: 実際の保険金請求の半分以上がコレ。最も使う確率が高いので重視すべきはコレ。

※傷害/疾病治療費のことを、わかりやすく「ケガ病気治療費」と呼んでいます。

海外旅行保険は、①死亡、②治療費、③損害賠償、④持ち物、⑤救援者費用という、主に5つの項目に分かれます。

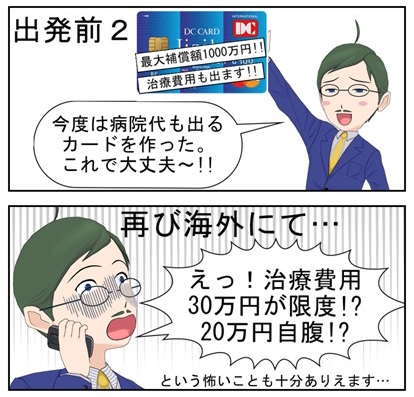

カードの中には、①の最高額は1000万円あるのに、②の治療費はゼロのカードもあります(ANA一般カードやJAL一般カード、ソラチカカードも)。

また、治療費は出るのですが「50万円まで」など非常に少ないカードもあります。それら地雷カードには、本当に注意してください。(※地雷カードは、カード比較表のこのへんに掲載しています。)

↓これが地雷カードと天国カードの比較です。

ANAカード/JALカード |

DCジザイル |

エポスカード |

||

|---|---|---|---|---|

| 年会費 | 無料 | 無料 | 無料 | |

| 国際ブランド | VISA/マスター/JCB | マスター | VISA | |

| 保険付帯条件 | 自動付帯 | 自動付帯 | 自動付帯 | |

| 保 険 金 限 度 額 |

①傷害死亡/後遺傷害 | 1000万円 | 1000万円 | 500万円 |

| ★重要★ ②傷害・疾病治療費 |

0円 ↑なし |

傷害30万円 疾病30万円 ↑少ない |

傷害200万円 疾病270万円 ↑多い |

|

| ③賠償責任 | なし | 1000万円 | 2000万円 | |

| ④携行品損害 | なし | 10万円 | 20万円 | |

| ⑤救援者費用 | 100万円 | 50万円 | 100万円 | |

| キャッシュレス診療 | × | ○ | ○ | |

| 詳細 | エポスカード詳細 | |||

↑地雷カードでは病院で支払時に不足する可能性大。(※天国カードはエポスカード以外にも保険付帯カード比較表の上位のカードなら良いと思います)

そして、次です。

②のケガ病気治療費用の項目が重要ということがわかったら、次は、自分が行く目的地の医療費を調べてください。地域によって、必要な金額がかなり違います。

例えば、↓こんな感じです。

●アジアなら、300〜500万

(台湾300万、香港400万、シンガポール500万)

●ヨーロッパなら、400〜600万

●オーストラリアなら、400万

●アメリカ(ハワイ含む)だと、1000万以上

(グアム・サイパンは400万くらい)

現地の医療費事情は、私のサイトでは、↓こちらにまとめています。

参考記事:「医療費」の記事一覧 | 海外旅行保険比較節約研究所

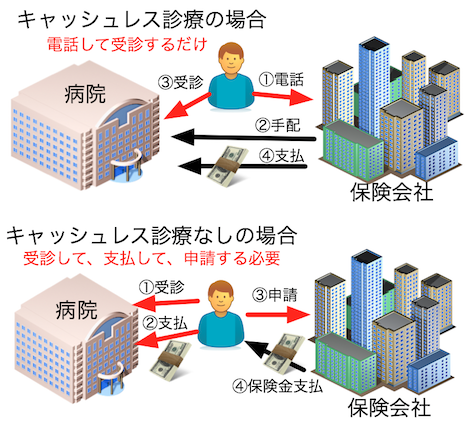

キャッシュレス診療可能なカードを選べ

自分が必要なケガ病気治療費用の補償額は、わかりましたか?わかったなら、次は「支払い方法」をチェックしましょう。

有料海外旅行保険と同じで、カード付帯保険にも「キャッシュレス診療」「キャッシュレス・メディカルサービス」と呼ばれるサービスがあります。このサービスがあると、病院にかかったときの支払いを保険会社が直接病院に支払ってくれるので、自分で支払う必要がなくなります。

昔は、こんな便利なサービスが無かったので、一度、自分で病院に支払いをして、その後、保険会社に申請をして保険金をもらう、という面倒な手続きが必要でした。ただし、今でも、キャッシュレスサービスが受けられるのは、保険会社の提携病院で、だけです。なので、日本人旅行者の少ない地方都市などに行くときは、自分で支払い+保険金申請、という流れになります。

今では、ほとんどのカードでキャッシュレス診療が可能になっています。一部、オリコカードやビューカード(イオンsuica、ルミネカードを含む)、ANA・JAL一般カードなどは、今でもキャッシュレス診療が不可なので要注意。

ちなみに、キャッシュレス診療が不可のカードは、海外のサポートサービス自体が無い場合が多く、病院探し・予約なども自分で行う必要があったりするので、その地に詳しい人や海外旅行上級者向けと言えます。

※キャッシュレス診療の可否も、カード比較表にまとめています。参考にしてみてください。

参考:クレジットカード海外旅行保険比較表

参考:家族特約つきカード比較表

カードは「年会費の安さ」を取るか、「保険の手厚さ」を取るか、を判断

ケガ病気治療費用で見ると、年会費無料カードの補償最高額は、200万円です。これを、1枚で300万円以上の補償額にしようと思うと、年会費3000円くらいは、かかってきます。

600万円の補償額が欲しいとしたら、年会費無料のカードばかり3枚集めて600万にするのも良いですし、有料カード1枚や2枚で600万にするのも良いでしょう。

このへんは個人の判断でいいと思います。

カード枚数が多くなれば、保険請求の手続きは少し手間がかかりますが、自動付帯カードを選んでおけば、そこまで大変でもないでしょう。

年会費無料カード(自動付帯)のおすすめベスト3

1位 エポスカード(VISA)

治療費用の補償額は、疾病270万円、傷害200万円。

2位 REXカード(Master)

治療費用の補償額は、疾病・傷害ともに200万円。ポイント還元率が良い。

3位 ジャックス横浜カード(VISA/JCB)

治療費用の補償額は、疾病・傷害ともに200万円。

※人気のある「楽天カード」は利用付帯なのでベスト3には入りません。

上記は完全に年会費無料のカードを紹介しましたが、他に「年1回の買物で翌年無料」など、簡単な条件で年会費無料になるカードもあります。↓こちらで、年会費安めのカードを比較しています。

ケガ病気治療費用が手厚いカードは、利用付帯に多い

1位 ミライノゴールド(JCB)

年会費3,000円、保険は利用付帯。

治療費用の補償額は、疾病・傷害ともに500万円。

2位 セゾンブルーアメックス(アメックス)

25歳まで年会費無料、年会費3,000円(初年度無料)、利用付帯。

治療費用の補償額は、疾病・傷害ともに300万円。

3位 マイレージプラスセゾンカード(アメックス/VISA/マスター)

年会費1500円、保険は利用付帯。

治療費用の補償額は、疾病・傷害ともに300万円。

年会費5000円以下で、治療費用が300万円以上なのは↑上記3カードしかないです。

参考ページ:クレジットカード海外旅行保険比較表(80種以上)+裏技2つ

保険付帯カードは1枚では不足。2枚目は別の国際ブランド(VISA/マスター/JCB)を選べ

保険付帯カードは、おトクなのは間違いないのですが、1枚だけでは保険不足です。先にも書いた、各地域の、これだけは欲しいという治療費用額を、年会費無料のカードでカバーしようとすると、↓このような枚数が必要になります。

●アジアなら、300〜500万⇒カード2,3枚

(台湾300万、香港400万、シンガポール500万)

●ヨーロッパなら、400〜600万⇒カード2,3枚

●オーストラリアなら、400万⇒カード2枚

●アメリカ(ハワイ含む)だと、1000万以上⇒カード5枚

(グアム・サイパンは400万くらい)

なので、最低2,3枚は持つ準備をしてください。2枚以上持つ場合は、2枚目は、1枚目と別の国際ブランドを選びましょう。VISAのカードを持っていれば、次はマスターか、JCBにする、などです。

海外では、なぜかVISAだけ使えない、マスターだけ使えない、という店やATMがあります。そういうときのための予備です。

ちなみに、JCBは、ハワイやアジアでは、かなり使えるようになりましたが、欧米ではまだ弱いです。欧米へ行くときは、VISAとマスターの組み合わせが一番使えるでしょう。

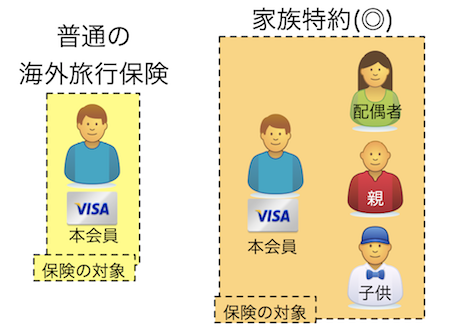

子供や配偶者など家族の保険も必要なら、家族特約付きを選択

あなたは一人で海外旅行をしますか?それとも家族としますか?それによって、選ぶべきカードが違います。

●一人で旅行 ⇒ 年会費無料などの一般カードでOK

●18歳以上の家族と旅行 ⇒ 年会費無料など一般カード+家族カード発行

●18歳未満の家族と旅行 ⇒ 家族特約付きカード

「家族特約つきカード」というのは、1枚カードを発行すると、そのカード会員の家族にも自動的に保険が付く、というカードです。私には子供が3人いますが、家族旅行をする場合、私が1枚家族特約付きカードを持っていれば、私、妻、子供3人、合計5人分、無料で保険が付いてきます。

ただし、家族特約付きカードは、ゴールドカードなど、年会費が少し高いものが多いです。

家族特約カード(自動付帯)おすすめベスト3

1位 セゾンゴールドアメックス(アメックス)

年会費1万円(初年度無料)。

治療費用の補償額は、カード会員300万円、家族特約300万円。

家族の治療費用も300万円まで補償されるカードは他にほとんどありません。

2位 ミライノゴールド(JCB)

年会費3,000円

治療費用の補償額は、カード会員500万円、家族特約250万円。

3位 セディナゴールドカード(VISA/Master/JCB)

年会費6000円(初年度無料)。

治療費用の補償額は、カード会員300万円、家族特約200万円。

補償額は低いですが、自動付帯で、家族特約付きで、年会費が1000円ほどのカードもあります。↓こちらのページで、他の家族特約付きカード(40枚弱あります)を一覧表で比較しています。カード選びの参考にどうぞ。

参考記事:ゴールドカード海外旅行保険は家族特約で比較

航空機遅延/欠航補償やロストバゲージ保険などの補償が必要かどうか、を決める

海外旅行保険が自動付帯で付くカードには、航空機遅延や欠航、預けた荷物のロストバゲージを補償してくれるカードもあります。

豪雪地域や台風の時期などが絡む旅行だったり、飛行機の乗り継ぎが多い旅行のときは、あると安心ですね。

ただし、これらの保険は、もともと条件が厳しいです(遅延なら4時間以上とか、家を出る時点で遅延を知ったら保険対象外など)。

また、もともと、有料の海外旅行保険でもオプションになっている項目ですし、カード付帯保険でも年会費が有料のカードにしかついていない保険なので、不要なら不要と割り切るのもアリです。

ちなみに私自身は、一度ももらえたことがないので、あまり期待していません。

興味のある人は、こちらのページのカード比較表をご覧ください。

まとめ

自動付帯カードの選び方のポイントをまとめます。

とりあえず、カード選びに迷ったら、年会費無料で、医療保険部分も手厚い、エポスカードなら間違い無いと思います。↓こちらで解説しています。

\ SNSでシェアしよう! /

海外旅行保険節約研究所の注目記事を受け取ろう

− 海外旅行保険節約研究所

− 海外旅行保険節約研究所

この記事が気に入ったら

いいね!しよう

海外旅行保険節約研究所の人気記事をお届けします。

-

気に入ったらブックマーク!

- フォローしよう! Follow @nomutetsu