三井住友VISAカード海外旅行保険の注意点←海外生活者の観点から

三井住友カードについている海外旅行保険は、最近、改善されて保険金の限度額が引き上げられたものの、全体的に「まあまあ」レベル止まり(ゴールドカードを除いた、三井住友の一般カードの話です)。

海外旅行保険の中でも重要な「治療費用の保険金限度額」が最高でも100万円。ですので、1枚だけでは医療費の安いアジアでも足りないので注意が必要です。

簡単に言うと、三井住友VISAカードは、↓こういう人向きのカードと言えます。

●90日以内の短期旅行者

●他の保険付帯カードの上乗せとして使うつもりの人

●配偶者や子供のいない人(家族特約が付いていない)

三井住友VISAクラシックカードが向く人

●90日以上の海外滞在用に利用付帯裏技を使うつもりの人(クラシックカード限定)

どのカードも、付帯保険は1枚だけでは医療費の安いアジアでも足りないので上乗せは必須

下に詳しく解説していきます。

※子供と海外旅行へ行く人には、子供の保険もカバーできる「家族特約」付きカードが、役立ちます。実は、三井住友VISAカードは、「家族特約」付きのゴールドカードが非常にお得。ゴールドカードなのに年会費を1500円〜4000円まで下げることができます。子供がいる方は、↓こちらのページを参考にしてみてください。

Contents

こういう人には向かない

●完全年会費無料のカードを探している人

⇒年会費無料カードはこちらへ

●海外キャッシングでお得なカードが欲しい人

⇒別サイトで解説しています。海外キャッシングでお得なカードはこちらへ

海外旅行保険の補償額

三井住友VISAカードの補償額を見てみましょう。デビュープラスは海外旅行保険ナシ。ですので、実際の選択肢としては、クラシックA、アミティエ、クラシックの3択になります。

ただ、弊社サイトの比較表で上位のおすすめカードと比較すると、やはり少し見劣りします。

三井住友一般カード4枚+エポスの保険金上限額比較

クラシックA クラシックA |

アミティエ アミティエ |

クラシック クラシック |

デビュープラス | 比較表1位 エポス エポス |

|

|---|---|---|---|---|---|

| 年会費 | 1500円 | 1250円 | 1250円 | 無料 | 無料 |

| 付帯条件 | 自動付帯 | 自動付帯 | 利用付帯 | 利用付帯 | |

| 傷害死亡/後遺障害 | (2千万)* 300万 |

(2千万)* 300万 |

2000万 | なし | 3000万 |

| 重要! ケガ治療費用 |

100万 | 100万 | 50万 | なし | 200万 |

| 重要! 病気治療費用 |

100万 | 100万 | 50万 | なし | 270万 |

| 携行品損害 | 20万 | 20万 | 15万 | なし | 20万 |

| 賠償責任 | 2500万 | 2500万 | 2000万 | なし | 3000万 |

| 救援者費用 | 150万 | 150万 | 100万 | なし | 100万 |

| 詳細ページ | 詳細 | 詳細 | 詳細 | 比較表を見る |

上の保険項目の中で、一番使う確率が高く、重要となるのが、ケガ治療費と病気治療費です。それが50万〜100万というのは、少し少ないですね。

医療費の安いアジアでも、ケガ・病気治療費は最低300万円は欲しいところ。欧米なら、もっと必要です。そのため、必ず他の保険付帯カードと併用し、保険を上乗せするようにしてください。カード付帯保険の上乗せに関しては、こちらのページをご覧ください。

家族特約なし

三井住友VISAカードの海外旅行保険付きの3枚、クラシックA、アミティエ、クラシックには、家族特約が付いていません。そのため、配偶者や子供には海外旅行保険がつきません。(三井住友VISAゴールドカードには家族特約が付いています)

子供や家族にも保険を付けたい場合は、家族特約付きのカードを選ぶべきです。家族特約つきカードは、こちらで比較しています。⇒ゴールドカード海外旅行保険は家族特約で比較

自動付帯・利用付帯とは

カード付帯保険には、自動付帯と利用付帯の2種類があります。

●利用付帯とは、そのカードで公共交通機関(公共交通用具)やパッケージツアー代金などをカード払いする、という条件を満たした場合に、海外旅行保険が有効になるというものです。

多くの保険付帯カードが自動付帯です。ですが、たまに利用付帯カードがあります。三井住友VISAカードでは、「クラシックカード」だけが利用付帯カードです。名前の似ている「クラシックAカード」は自動付帯なので、注意してください。

●三井住友VISAクラシックカード⇒利用付帯

●三井住友VISAクラシックAカード⇒自動付帯

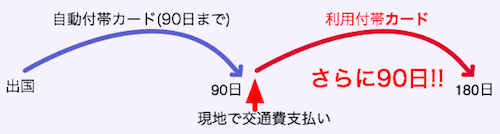

利用付帯のメリット=3ヶ月以上の海外滞在時

「利用付帯って面倒なだけじゃない?」と思う人もいるかもしれませんが、実は、利用付帯には利用付帯にしかないメリットがあります。それが、私が「利用付帯裏技」と呼んでいるものです。

利用付帯裏技を使うと、通常3ヶ月が限度のカード付帯保険で、半年や1年カバーすることが可能になります。

どういうことか、というと、利用付帯カードで保険を有効にする場合、下記1〜3のどれかを満たす必要があります。

2.日本出国前に宿泊を伴う募集型企画旅行の旅行代金を当該カードで支払った場合

3.日本出国後に公共交通乗用具の利用代金をはじめて当該カードで支払った場合

(三井住友VISAカード公式サイトより)

↑これの3を利用します。つまり、海外へ行ってから公共交通機関をカード支払いする。すると、カード支払いしたときから3ヶ月間、保険が有効になります。

①最初の3ヶ月は、他のカード付帯保険でカバーし、

②次の3ヶ月を、利用付帯裏技のカードでカバーする、

というわけです。3ヶ月以上の長期で留学や海外赴任などをする人には、非常に有り難い技です。それが、三井住友VISAの「クラッシックカード」では可能なのです。

ただし、利用上の注意点もあるので、もっと知りたい方は、こちらの記事でどうぞ。⇒参考記事:利用付帯海外保険カードで90日以上を狙う裏技と注意点

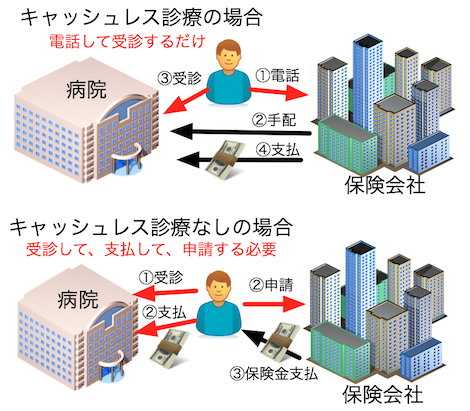

キャッシュレス診療可能

三井住友VISAカードの海外旅行保険は、キャッシュレス診療が可能、というのも嬉しいです。

キャッシュレス診療サービス(キャッシュレス・メディカルサービス、キャッシュレス医療サービスなども同じ)というのは、病気やケガで病院にかかるとき、カード会社が直接、病院にお金を支払ってくれるので、現地の病院でお金を立て替える必要がない(=キャッシュレス)というものです。

これはありがたいですよね。

で、さらに、カード保険利用者に嬉しいのは、現地病院で立替しないので、帰国後も面倒な保険金申請手続きが不要、という部分です。

ただし、このキャッシュレス診療サービスは、保険会社が提携している病院でしか使えません。地方都市などだと使えないこともあるので、過度の期待は禁物です。

キャッシュレスサービスの詳細や、利用方法に関しては、こちらの記事で詳しく書いています。

参考記事:キャッシュレスサービス可能な海外保険クレジットカードリスト

参考記事:海外保険付帯カードのキャッシュレスサービス利用法

他の保険内容

注意!!レンタル品の盗難は保険対象外

海外旅行保険の中で、唯一、三井住友海上の保険だけは、「レンタル品の盗難は保険対象外」という決まりになっています。レンタル品の破損や紛失なら保険対象。でも、盗難だけは保険対象外です。レンタル携帯やレンタルwifiルーター、スーツケース、レンタサイクルなど、くれぐれも注意してください。もちろん、三井住友カードの引受保険会社は、三井住友海上です。なので、レンタル品の盗難には、細心の注意が必要です。

ショッピング保険(買物保険)

カードで買った商品が故障した場合に補償してくれるショッピング保険(買物保険)は、期間90日で年間100万円分です。この買物保険は普通レベル。もっと良いカードは、補償期間が180日間のカードなどもあります。(セディナカード、イオンカードなど)

航空機遅延・欠航/ロストバゲージ保険なし

航空機遅延/欠航の保険&ロストバゲージ保険(寄託手荷物遅延/紛失保険)は、年会費3000円以上のゴールドカードなどにしか付帯していないのが普通なので、無いのは仕方ないですね。ただ、まあ、これらの保険は、保険金が支払われる条件が厳しいので、この部分は保険無しでも、そんなに支障ないと思われます。

参考記事:飛行機欠航/遅延・ロストバゲージ保険付きカード比較表(20枚以上)

年会費を無料にする技 ←改悪!!

三井住友VISAカードには、実は年会費無料にする技があります。それは、すべてをリボ払いにする「マイ・ペイすリボ」に設定し、年に1回買物利用することです。↓これらの三井住友カードは全て年会費を無料にできます。

●クラシックAカード ⇒年会費1500円が無料に

●アミティエカード ⇒年会費1250円が無料に

●クラシックカード ⇒年会費1250円が無料に

でも、リボ払いだと利息がたくさんかかるのが心配ですよね。それが、実は、この三井住友カードには、リボ払い手数料を回避する技があるのです。

・・・と書いていたのですが、残念なが改悪されてしまいました。今後は、「年に1回買物利用」だけではダメで、「年に1回、リボ払手数料の支払い」が必要になります。

具体的には、「マイ・ペイすリボに設定し、1年に1回以上、リボ払い手数料が発生する額以上(最低でも1万円より上)をカード払い」してやっと年会費無料になります。

年会費無料条件の改悪に関しては、こちらで解説しています。⇒[改悪]三井住友VISAカードの年会費無料の条件がリボ払い必須に(涙)

海外キャッシングをするなら別カードを利用すべき

現地ATMで現地通貨が引き出せる「海外キャッシング」は、銀行や両替所での両替よりも、レートもお得で便利です。

三井住友VISAカードでも、海外キャッシングは可能なのですが、手数料や利息を少なくするための繰上返済が、電話が必要だったり、少々面倒です。

ですので、海外キャッシングする場合は、別のカードを作ることをオススメします。(私自身も、海外キャッシング専用カードとして、年会費無料のセディナカードを持っています)

海外キャッシングでお得なカードに関しては、こちらのサイトで比較しています。

参考サイト;国際キャッシュカード徹底比較(インターナショナルカード)

まとめ

以上、三井住友VISAカードの海外での活用方法でした。

いろいろ書きましたので、再度、このカードに向いている人を書いておきます。

●90日以内の短期旅行者

●他の保険付帯カードの上乗せとして使うつもりの人

●配偶者や子供のいない人(家族特約が付いていない)

●90日以上の海外滞在用に利用付帯裏技を使うつもりの人(クラシックカード限定)

言ってみれば、「単身者の保険上乗せ用カード」ですね。

でも、年会費無料にもできますし、キャッシュレス診療も可能で、使いみちは多いカードです。もう一度、4枚の比較を出しておきます↓

三井住友一般カード4枚+エポスの保険金上限額比較

| クラシックA |

アミティエ |

クラシック |

デビュープラス | 比較表1位エポス |

|

|---|---|---|---|---|---|

| 年会費 | 1500円 | 1250円 | 1250円 | 無料 | 無料 |

| 付帯条件 | 自動付帯 | 自動付帯 | 利用付帯 | 利用付帯 | |

| 傷害死亡/後遺障害 | (2千万)* 300万 |

(2千万)* 300万 |

2000万 | なし | 3000万 |

| 重要! ケガ治療費用 |

100万 | 100万 | 50万 | なし | 200万 |

| 重要! 病気治療費用 |

100万 | 100万 | 50万 | なし | 270万 |

| 携行品損害 | 20万 | 20万 | 15万 | なし | 20万 |

| 賠償責任 | 2500万 | 2500万 | 2000万 | なし | 3000万 |

| 救援者費用 | 150万 | 150万 | 100万 | なし | 100万 |

| 詳細ページ | 詳細 | 詳細 | 詳細 | 比較表を見る |

三井住友カードは、比較表だと大体20位くらいに位置しています。

⇒海外旅行保険付帯比較表

\ SNSでシェアしよう! /

海外旅行保険節約研究所の注目記事を受け取ろう

− 海外旅行保険節約研究所

− 海外旅行保険節約研究所

この記事が気に入ったら

いいね!しよう

海外旅行保険節約研究所の人気記事をお届けします。

-

気に入ったらブックマーク!

- フォローしよう! Follow @nomutetsu